購買香港美元儲蓄的朋友,最關心的就是收益的問題,心裡存有疑問,收益率能達到保單計劃書說的那樣嗎?作為一名專業的保險公司代理人,也經常會去研究這些問題,影響美元儲蓄保單的收益實現率高低因素有哪些?

大概是遠遠超越保准普爾500指數的水平

從1927年的標準普爾500指數開始,到現在差不多90年,正好和這個case的周期相同。在這漫長的90年間,標普500的年均漲幅是5.6%。看似與6%的複利率相差不多,但其實相差了90年的複利增長。

標準普爾500指數(1927-2017)

我如果站在這裡保證,肯定可以實現!如果是這樣的話,那肯定是我瘋了。我確實是不知道,但是也並沒有關係,因為我估計也沒有人知道。如果大家認識知道這個答案的人,請馬上推薦給我,我要向大師好好學習學習。

那麼既然我們都不知道它能不能做到這樣的收益率,我們是不是沒必要再買了?

這個問題類似於「我們不知道這支股票會不會漲,我們是不是沒必要再買了?」「我們不知道房地產會不會漲,我們是不是沒必要再買了?」。股票、房地產等等,不都這樣沒有一個明確的收益,而大家買股票,買房地產等等不也照樣很歡快嘛。

反而是有比較明確收益的東西,諸如國債、定期存款,大家卻沒有什麼興趣。

我們做出各項投資,背後都會有個人的投資邏輯,簡單來說,就是會有自己的判斷依據。比如投資某個股票,我們的投資邏輯可能是「該公司歷史的財報非常漂亮」「該公司所在的領域,受國家大力扶持的」「該公司是行業領頭羊」等等。

那麼在美金儲蓄里,也是一樣的,我們也需要有自己的投資邏輯,而我們在美金儲蓄里的投資邏輯,主要是依靠什麼內容呢?

我想大概有兩點,內部因素和外部因素。

內部因素是公司實力與運營狀況和歷史分紅實現率;外部因素是保險公司所在地區/國家的金融經濟政治環境。

就拿香港友邦來說,其是恒生指數(市值最大且交易最活躍且在港交所主板上市的49家公司)第三大成分股,次於騰訊和滙豐,又高於建行、中國移動、工行、中國平安等。簡單來理解,友邦即是保險業中的騰訊,保險業中的滙豐。

同時,在保險領域很重要的償付比上,其也達到了427%。簡單來說,假如一位客戶索償一次是拿1,則友邦總共能夠賠到他4次。再簡單來說,如果有客戶需要取1塊錢,那麼友邦就有4塊錢來做支撐。

雖然說償付比越高,我們的資金就越安全,但償付比在很大程度上,是用來保證「保證收入」的。但在美金儲蓄中,尤其是英式分紅美金儲蓄中,非保證收益才是佔大部分的收益。那麼,什麼因素才能保證非保證收益呢?

當然是一家保險公司的投資組合和由此累積的自由盈餘。

投資組合決定了整體的收益和風險,而累積的自由盈餘,則是單獨的一個資金池,對每年派發的紅利起調節作用。我們可以把自由盈餘這個池子當做一個水庫,它本身有相當大的體量,在枯水期放水,在豐水期積水。

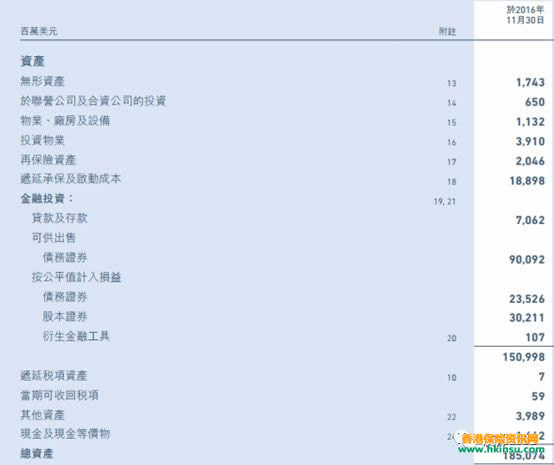

還是以友邦為例,其最新的自由盈餘達到了110億美金,整體的投資組合也相當穩健,絕大部分的資金集中在可投資級債券上,波動較大的股票所佔比實則較少。

理論上講,這句話確實有道理,不過,歷史數據肯定非常有參考價值,因為我們對於未來的預測,基本都是基於歷史數據,歷史也總是驚人的相似。道理很簡單,如果讓你在一家歷史分紅實現率100%的公司和歷史分紅實現率不太優秀的保險公司中選擇,你覺得你會選哪個?這個就好比讀書學習,一個學生如果成績一直都很好,那麼他一直好下去的概率就很大,而如果一個學生的成績沒有那麼優秀,那麼他是有可能在後面好起來,但是概率可能就比較低。

以下是友邦部分產品的實現率