隨著人們生活水平的提高,健康成為越來越多人關注的焦點。而面對現代社會中各種不確定性和風險,重疾險作為一種特殊的保險產品備受歡迎。香港重疾險在這方面有十大優勢,以下將詳細帶來。

香港重疾險優勢一:保費較低

對於同一年齡層的受保人來說,香港保費通常是內地保單的60%-70%。

這主要是因為香港的保險費是按照國際發達國家的標準制定的,而且香港的醫療體系健全,醫療設備先進,預期壽命長,基本保險費也非常便宜。

另外,香港保險公司多有100多年的歷史,擁有優質的品牌,其產品在成熟的市場中具有充分的競爭力,因此價格自然也比較高。

香港重疾險優勢二:保額複利增加

香港重疾險具備分紅功能,保額以複利方式逐年增長。這種設計使得保額能夠隨時間推移而相應提升,從而在一定程度上減輕因通貨膨脹對保額實際價值的影響,更能滿足長期保障的實際需求。

舉例來說,為一位剛出生的女寶寶在香港投保一份重疾險,初始總保額為10萬美金,每年需支付1097美金的保費,連續支付25年,總保費約2.7萬美金。

當寶寶60歲時,其保額已通過複利增長為41.2萬美金;當寶寶80歲時,保額更是增長至124.4萬美金。這種增長方式不僅體現了保險的長期價值,也確保了保障力度與實際需求相匹配。

| 年齡 | 預期現金價值(美金) | 重疾保額/身故保額(美金) |

|---|---|---|

| 30歲 | 4.3萬 | 14.8萬 |

| 40歲 | 7.5萬 | 18.4萬 |

| 60歲 | 28萬 | 41.2萬 |

| 80歲 | 114.9萬 | 124.4萬 |

| 100歲 | 477.2萬 | 477.2萬 |

香港重疾險優勢三:首10/15年贈送保額

香港重疾險的標配,通常首10年/15年都會贈送一定比例(例如50%)的保額,進一步拉高槓桿。

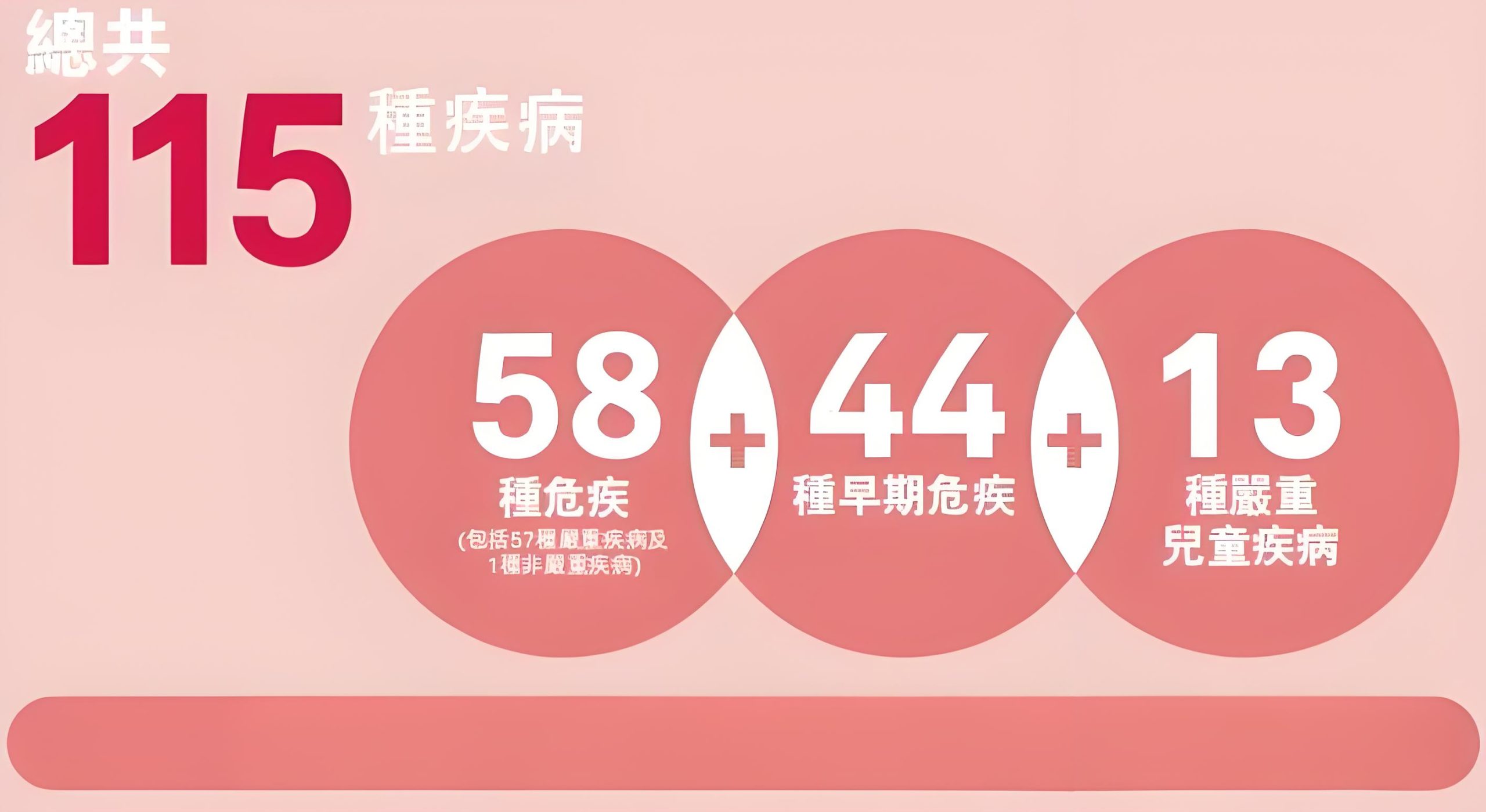

香港重疾險優勢四:保障全面

香港主流的重疾險產品涵蓋超100種基本保障,保障範圍廣泛且全面。特別針對高發性重大疾病設計了多重保障,且不分組。

保障的疾病種類包括但不限於癌症、心臟病和中風等嚴重疾病。

此外,香港重疾險產品的設計始終與時俱進,不斷進行優化和更新。

針對當前社會人口老齡化的趨勢,某款重疾險特別增加了對「嚴重腦退化症」等疾病的保障。

同時,考慮到近年來產後抑鬱症高發的情況,某款重疾險也針對性地增加了對「產後抑鬱」的保障,以更好地滿足廣大消費者的需求。

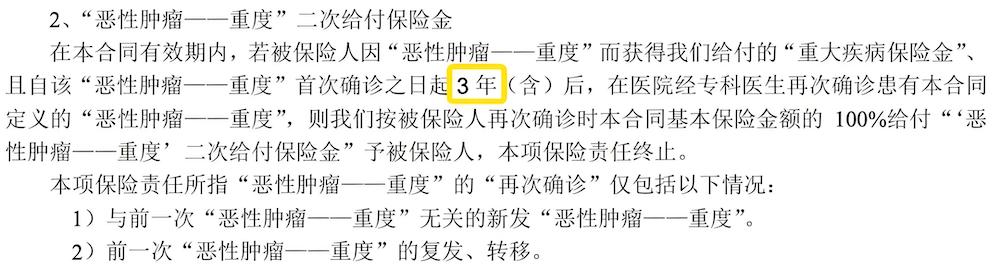

香港重疾險優勢五:癌症多重賠付

癌症是最常見的危疾,治療時間長且容易複發。香港重疾險對癌症間隔期的要求相對寬鬆,通常只有1年,癌症的持續、擴散、複發和新發都可以再次得到賠償。

香港某重疾保險產品,癌症間隔期為1年:

內地某重疾險產品,癌症間隔期為3年:

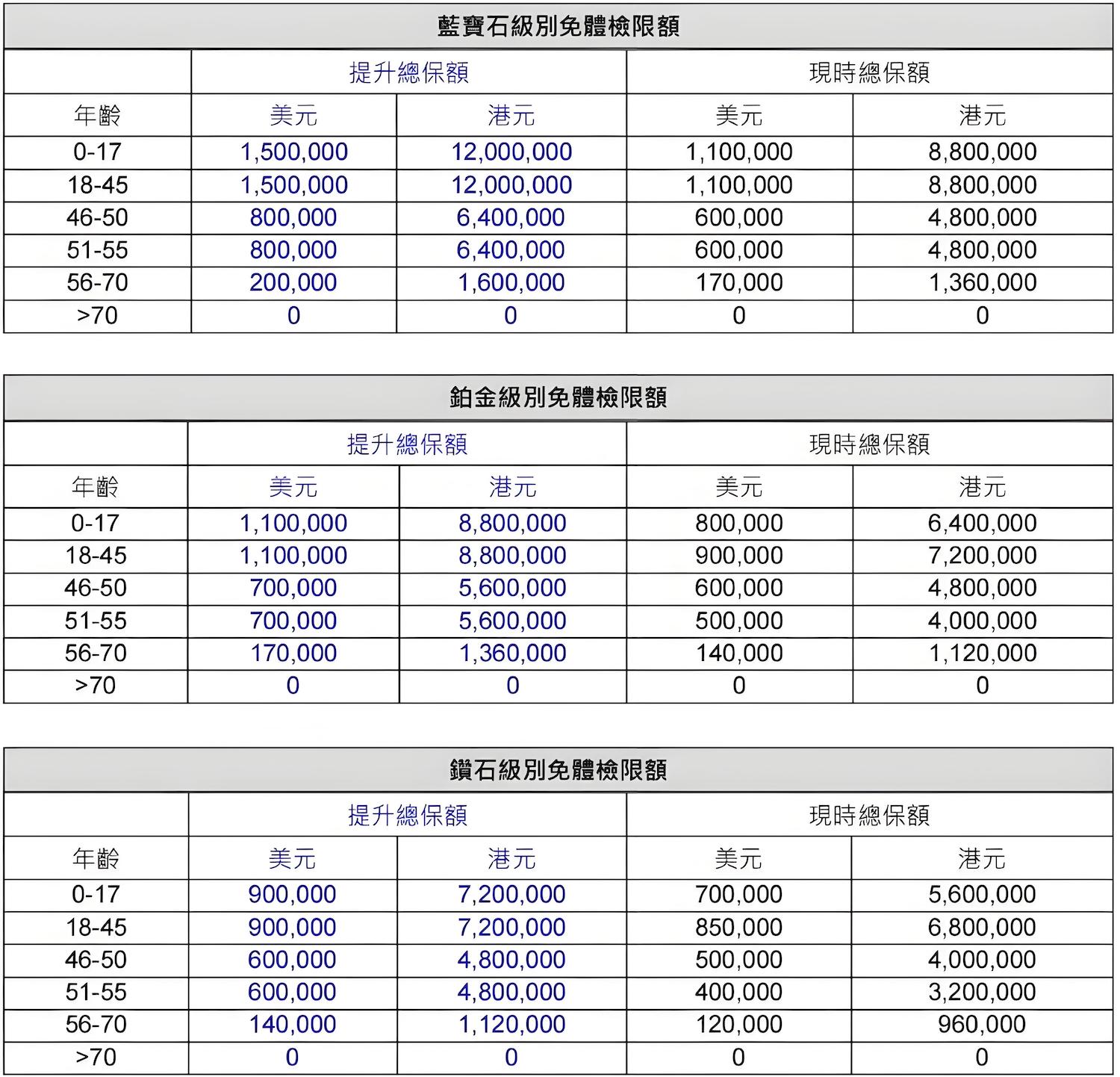

香港重疾險優勢六:免體檢保額高

所謂的「免體檢額」,就是指保險公司根據被保險人的年齡階段確定的一個保險金額上限。

香港重疾險的免體檢保額相對較高,通常為100萬美元甚至更高,有效覆蓋了保障需求,遠高於內地,這也是很多中產和高凈值家庭扎堆赴港投保的重要原因之一。

比如周大福人壽的免體檢限額,自2024年1月1日起永久提升免體檢限額。

而內地重疾險,一般只能做到50萬~80萬人民幣的額度,這個額度對很多家庭來說是遠遠不夠的。

需注意,免體檢不等於免健康告知。

享受免體檢額的同時,一定要遵守「如實告知」的原則!健康告知是投保過程中起決定性作用的一環,直接關係到保險公司的核保結果,也會關係到未來是否能理賠成功,千萬別大意哦。

香港重疾險優勢七:疾病定義更寬鬆

(1)中風

香港重疾險定義:神經功能性障礙持續最少4星期。

內地重疾險定義:神經系統永久性功能障礙確診180天後。

(2)腎衰竭

香港重疾險定義:雙腎慢性不可逆的末期衰竭,無時間要求。

內地重疾險定義:雙腎慢性不可逆的腎功能衰竭,持續180天。

(3)癱瘓

香港重疾險定義:永久失去雙手或雙腳,或一手一腳,無時間限制。

內地重疾險定義:兩肢或兩肢以上肢體永久完全喪失,確診或意外發生180天後。

香港重疾險優勢八:多元資產配置

香港的重疾險產品大多以美元計價,這凸顯了其國際化運營的特色。在全球範圍內,排名前20的保險公司中,有13家在香港設立運營機構,其中6家在香港成功上市,充分展現了香港保險業的強大實力和深遠影響力。

香港的保險公司憑藉其出色的盈利能力和精湛的風險管理技術,為市場提供了穩定且值得信賴的保險服務。

通過投資美元計價的保險產品,投資者能夠有效地分散風險,進而實現家庭資產的多元化配置,達到風險與收益之間的均衡。這種多元化的投資策略有助於投資者在變幻莫測的市場環境中更好地保護自己的財富安全。

值得注意的是,香港保險市場的全球化特徵還體現在其理賠服務的全球覆蓋上。由於香港的保險產品面向全球銷售,其理賠服務也具有全球性的特點。

無論身處世界何地,只要提供合規的醫院報告,香港保險公司都予以認可,並採用電子理賠的方式簡化理賠流程,投資者僅需將所需文件提交給公司或代理人,即可完成理賠申請!

香港重疾險優勢九:可為肚中胎兒投保

目前,香港很多家保險公司的重疾險都可以在媽媽懷孕的時候就可以為寶寶投保,最早為孕期滿18周,市場普遍為孕期滿22周起可為寶寶投保。

香港重疾險優勢十:保障先天性疾病

不僅能在生產過程中為可能出現的嚴重事故提供保障,而且若寶寶出生後不幸患有先天性重疾,也能確保獲得相應的賠付,從而做到未雨綢繆。

周大福人壽「守護家倍198」

最早可於懷孕期滿18周為肚子里的寶寶投保,給准媽媽及寶寶提供額外貼心保障之外,更能及早為寶寶籌劃將來的保障。

寶寶出生後將成為保單的受保人,享有計劃所提供的周全保障,讓孩子的未來得以被繼續守護至保單終止。

安盛「愛唯守」

最早可在懷孕18周時就為肚子里的寶寶投保,投保後開始提供懷孕保障。

為寶寶出世後的未來提供保護,即使是由未知的先天性病況而引致的疾病也會提供保障。

總結

綜合來看,香港重疾險針對未出生孩子保障這一方面還是佔有蠻大優勢的。

重疾險,作為港險市場上各類產品中的重要一員,得益於香港保險市場的領先地位,為投資者帶來了多樣化的選擇和全面的保障。

此外,市場的透明度和嚴格的監管體系同樣為消費者提供了充分的保障和增強了信心。