香港保監局(Insurance Authority)3月12日公布了2017年全年香港保險業臨時統計數字。香港保險業2017年的毛保費總額(壽險+產險)為4,896億港元,與2016年同期比較上升9.1%。

壽險業務

2017年,長期業務(不包括退休計劃業務)的新單業務保費與2016年同期比較下跌15.7%至1,564億港元。其中,個人人壽及年金(非投連)業務下跌20.2%至1,429億港元;個人人壽及年金(投連)業務的新造保單保費上升121.3%至127億港元。

2017年,長期有效業務保費收入總額較2016年同期上升9.5%至4,415億港元。其中,個人人壽及年金(非投連)業務的保費收入上升10.5%至3,812億港元;個人人壽及年金(投連)業務的保費收入則上升10.9%至317億港元。退休計劃業務的供款錄得4.5%的跌幅至239億港元。

註:「新單業務」(New Business)保費代表統計時期內新售保單的保費收入;「有效業務」(Inforce Business)保費代表統計時期內新售保單和續期保單的保費收入總和。

一般保險(產險)業務

2017年,一般保險業務的毛保費與2016年同期比較增長5.5%至481億港元,凈保費增長5.1%至331億港元。整體承保利潤錄得7.92億港元的虧損,主要由於財產損壞業務錄得與颱風天鴿相關的虧損,以及僱員補償業務和汽車業務所錄得的承保虧損所致。

直接業務方面,2017年與2016年同期比較,毛保費及凈保費分別增加3.0%至360億港元及2.1%至253億港元,變動主要是由意外及健康業務(包括醫療業務)所帶動,其毛保費由130億港元增長至144億港元。

內地訪客新單保費

內地訪客新造保單保費持續下降。2017年,內地訪客新單保費508億港元,同比下降30.1%,佔香港個人壽險業務總新造保費的32.6%,較2016年全年的39.3%有明顯下降。

內地訪客購買的保險產品,約95%的保單是醫療或保障類的保險產品,如重疾、醫療、終身壽險、定期壽險及年金等;約98%的保單為非整付保費保單(即期繳保費保單)。

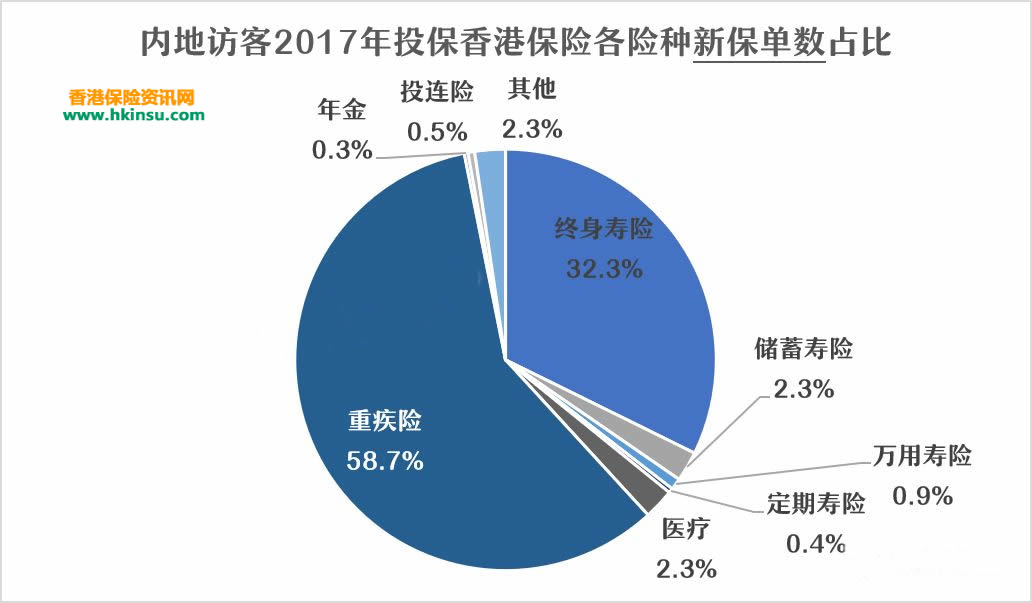

按新單保單數統計,內地訪客購買重疾險的數量最多,佔比58.7%;其次為終身壽險,佔比32.3%。

按新單保費統計,內地訪客購買終身壽險的保費最多,佔比52.5%;其次為萬用壽險,佔比17.3%;重疾險第三名,佔比10.3%。

香港保險市場代理人、經紀人數量

2017年底,香港保險市場共有63,933名保險代理人,較2016年底略有上升,但增速較往年明顯放緩,與2017年6月份保監局成立後加大力度清查保險中介人假學歷有一定關係。同時,香港保險市場有25,881名負責人及業務代表,以及9,489名保險經紀人,均較2016年底有所下降。

香港壽險公司最新排名情況

個人新單業務(New Business)

2017年長期業務(不包括退休計劃業務)的個人新單業務保費與2016年同期比較下跌15.8%至1,559億港元。在新單業務市場收縮的環境下,太平人壽香港大幅增長130.8%,宏利人壽大幅增長92.0%,取得了非常亮眼的成績。

按照總保費收入(整付保費+年化保費)計算,個人新單保費收入排名前15的香港保險公司市場佔比為96.3%,較2016年的95.0%有所提升,市場份額進一步向頭部公司集中。收入排名前三的公司分別為友邦、保誠與滙豐人壽,三家公司約佔據市場一半的份額(49.6%)。

按照標準保費收入(10%*整付保費+年化保費),個人新單保費收入排名前15的香港保險公司市場佔比為97.3%,收入排名前三的公司分別為友邦、保誠與國壽海外。

有效業務(Inforce Business)

2017年長期個人有效業務(新單業務+續期業務)保費收入總額較2016年同期上升10.6%至4,143億港元。其中,友邦、宏利和大都會人壽均有超過30%以上的增幅。

按照總保費收入(整付保費+非整付保費),個人有效業務保費收入排名前15的香港保險公司市場佔比為93.5%,收入排名前三的公司分別為友邦、保誠與國壽海外,三家公司的市場份額佔比超過一半(52.0%)。

按照標準保費收入(10%*整付保費+非整付保費),個人有效業務保費收入排名前15的香港保險公司市場佔比為93.9%,收入排名前三的公司分別為保誠、友邦與國壽海外。

個人新單保費TOP15壽險公司業務結構分析

繳費期結構

香港各壽險公司的繳費期結構有明顯區別。2017年,友邦、保誠、滙豐、宏利、富衛和全美人壽有相對較高的整付保費收入(一次性躉交);滙豐、國壽海外和中銀等銀行系公司則以小於五年期繳費的儲蓄型產品為主;友邦、保誠兩家公司的中長期繳費(超過五年)產品保費佔比明顯高於其他公司。

業務渠道結構

代理渠道中,友邦、保誠和宏利三家公司的業務量明顯較高,保誠代理渠道的保費量更是佔到整體保費量的78.5%;銀行渠道中,以滙豐、國壽海外、中銀和恒生為主;經紀渠道中,友邦的佔比高於其他公司,全美人壽全部依賴經紀渠道。

保單件數與件均保費

雖然2017年個人新單保費量有15.8%的下跌,但是新單件數僅同比下降2.2%。

2017年,保單件數前三名的公司分別為友邦、保誠和宏利。其中,宏利的整付保單數最高,為22,836件;友邦的非整付保單數最高,為362,805件,其次為保誠,為283,628件。

從件均保費來看,整付保單中,件均保費最高的為全美人壽,平均每張保單的保費為1900.4萬港元,其次為國壽海外,平均每張保單的保費為567.9萬港元;非整付保單中,件均保費最高的為太平人壽香港,平均每張保單的保費為172.0萬港元。

總結

經歷了內地監管部門對資本外流強力監管後,香港保險業在2017年依舊有比較好的表現,說明內地投保香港保險,對香港保險業本身並無太大影響,相信2018年也會有不錯的表現。