之前我們介紹過友邦的易達終身保,請見這裡:香港友邦(AIA)身故養老保險「易達終身保」投保案例分析,也詳細介紹過保誠的理想人生,香港保誠保險理想人生分紅計劃-案例分析,一位客戶想買香港壽險產品,我們該如何來選擇這兩種壽險產品呢?他們各自有哪些特點,各自的收益對比都是如何?今天我們仔細給大家分析一下。

我們知道,一款終身壽險,「身故保障+養老儲蓄+財富傳承」三種功效。實際上,終身壽險可以看作是一個定期壽險與純儲蓄產品的搭配組合。對於既有身故保障需求,又有儲蓄需求的朋友,則大可不必分開購買兩份保單,因為保險公司會對每張保費分攤固定費用成本,投保兩份保單則需要支付保險公司兩倍的保單費用成本,並不划算。

一、友邦「易達終身保」案例

「易達終身保」是一款美式分紅終身壽險,保險責任為終身身故,被保險人無論在任何時間身故,其受益人都能獲得一筆身故賠償。「易達終身保」的產品主要特點包括:

1、較高的身故保額;

2、較短的保證回本期;

3、較高的保證收益;

4、較優的預期收益。

案例:

A先生,40歲,吸煙,

50萬美元身故保額,3年繳費,

每年保費58780美元,三年總保費約17.6萬美元。

獲得收益:

65歲退保時可取:51.43萬美元 65歲身故可取:72.28萬美元

70歲退保時可取:65萬美元 70歲身故可取:82.77萬美元

80歲退保時可取:103.6萬美元 80歲身故可取:115.1萬美元

90歲退保時可取:166.2萬美元 90歲身故可取:172.99萬美元

100歲退保時可取:263.2萬美元 100歲身故可取:263.2萬美元

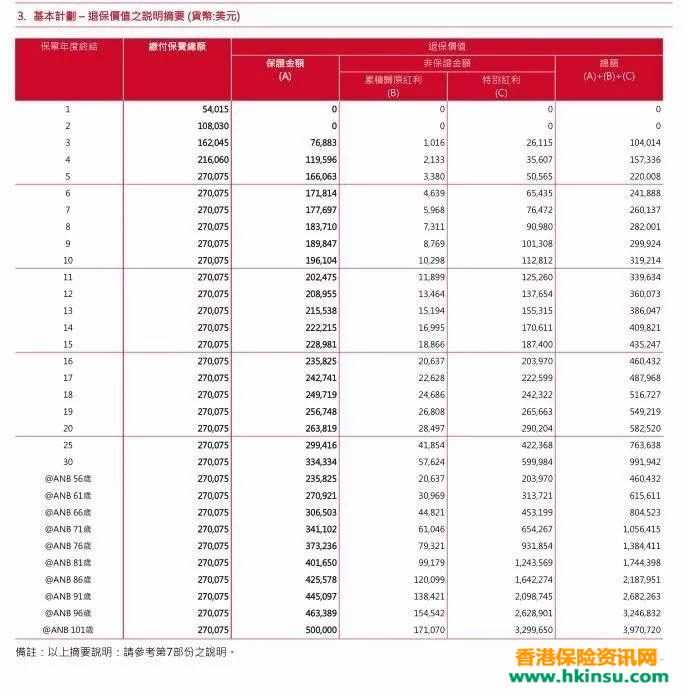

保誠【理想人生】壽險計劃

投保方案:男士,非吸煙,39歲,50萬美元保額,5年繳費期。

- 每年保費54015美元,五年總保費約270075美元,可獲得50萬美元+分紅的終身身故保額賠償,身故保額僅為總保費的1.85倍。差評!

- 保單年度第9年,保單保證現金價值189847美元(即退保可獲得的保證金額),低於總保費的270075美元;差評!

- 如果被保險人選擇在65歲退休時退保,則預期可獲得的退保金額為804523美元(約為總保費的2.98倍),以此金額計算儲蓄25年的年化收益率,可得保單的保證年化收益率為負數,非保證年化收益率為4.46%;差評!

- 如果被保險人在80歲時身故,其受益人可預期獲得的總身故賠償為1953513美元,約為總保費的7.23倍。好評!

對比總結

1、從保費來看,易達終身保計劃槓桿比更高,適合投保前期就希望獲得高保額的客戶,或者年齡較大,保費較高的客戶用來獲得高保障以及實現財富傳承;

2、從身故保障和退保保障(均包含預期金額)來看,投保後期理想人生計劃擁有比易達終身保計劃高得多的保障保額,適合投保前期以保障為目的,投保後期希望以較高的退保價值實現養老目的的客戶,當然也有通過大額保單實現財富傳承的目的;

3、從保單保證部分現金價值來看,易達終身保計劃犧牲長期預期金額,獲得了超高的保證價值,可謂有失必有得;同樣,理想人生計劃犧牲了保證現金價值,卻有可能獲得較高的預期金額,也是同樣的道理;

4、從友邦公司和保誠公司分別是美式分紅和英式分紅來看,易達終身保計劃未來運用資金更加靈活,保誠公司更鼓勵長期的投資(至少15到20年以上)。