017 年香港的重疾險市場競爭非常激烈,友邦於 6 月 30 日推出全新的多重賠付重疾產品【多重智倍保 SEU 】,今天阿莉向大家介紹一下這個新產品,並且與保誠【守護健康危疾加倍保 CIM 】做個對比。

多重智倍保產品簡介

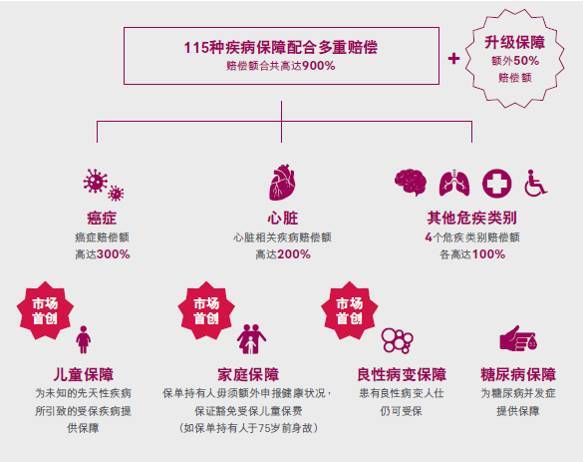

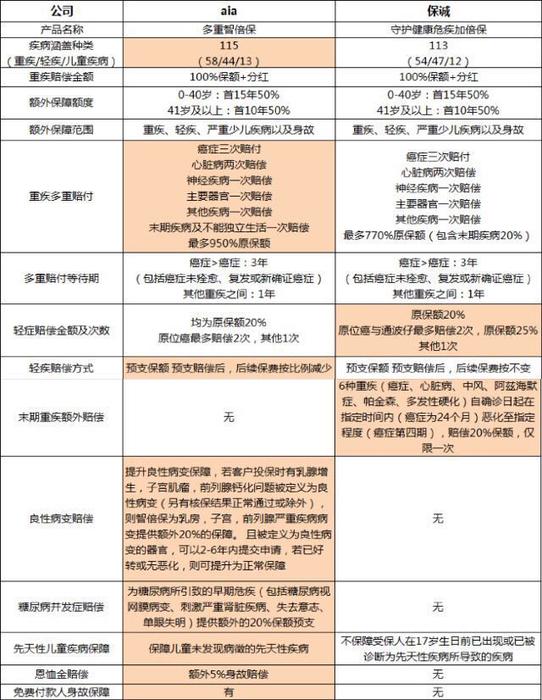

多重智倍保是一款多重賠付的重疾險,智倍保的重疾分組為六組,多重賠付最高上限為900% ,癌症 300% ,心臟病 200% ,其他四組別各 100% ,共 900% 。在額外贈送方面,智倍保前 10/15 年額外贈送基本保額 50% ,以 40 歲為分界線, 40 歲以前在保單首15 年贈送基本保額 50% , 40 歲後則在保單首 10 年贈送基本保額 50% 。智倍保延續了多重進泰的分紅方式,用的是美式分紅法,設有周年紅利及終期紅利,周年紅利可用於抵扣最後 1-4 年保單費用。

多重智倍保新增的三項市場首創具體如下:

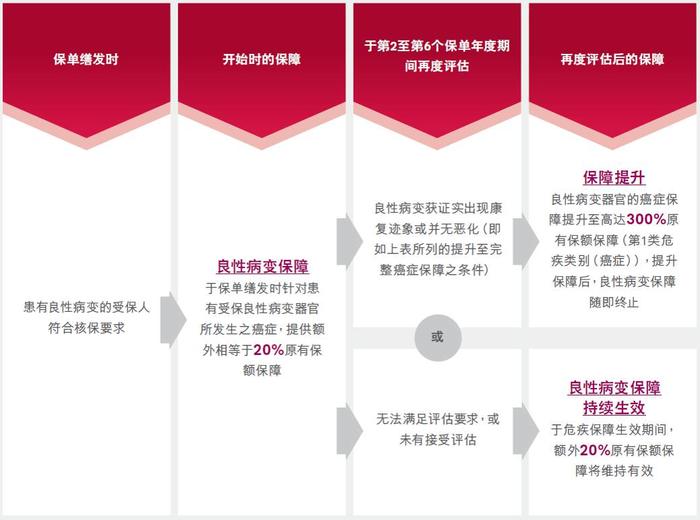

(1). 提升良性病變保障,若客戶投保時有乳腺增生,子宮肌瘤,前列腺鈣化問題被定義為良性病變(另有核保結果正常通過或除外),則智倍保為乳房,子宮,前列腺嚴重疾病病變提供額外 20% 的保障。 且被定義為良性病變的器官,可以 2-6 年內提交申請,若已好轉或無惡化,則可提升為正常保障。

(2). 保障投保時未發現病徵的先天性疾病;香港的重疾險產品,絕大部分都不保障受保人在17 歲生日前已出現或者是已被診斷為先天性疾病所發生的疾病。

(3). 自帶付款人豁免,若是為 18-50 歲內父母為子女投保智倍保,則智倍保自帶投保人豁免,若投保人在 75 歲以前身故,則智倍保的保費得到豁免,直到小孩 25 歲。

接下來,小米對 AIA 的多重智倍保和保誠的守護健康危疾終身保作一個簡單的對比:

我們選取 30 歲男士,非抽煙,保額為 10 萬美元,多重智倍保為 18 年繳費,危疾加倍保為 20 年繳費

一、 保費及分紅數據對比

保誠按翌歲計算,友邦按實歲計算,且二者回溯期不同,所以計劃書上的年齡一般相差 1-2歲。(友邦的回溯期為 6 個月,保誠的回溯期為 3 個月)

由上圖可以看到,保誠每年保費 3,477 美元, 20 年繳費,總繳費 69540 美金;友邦每年3,734 美元, 18 年繳費,總繳費額 67212 美金; 保誠比友邦多繳了 2,328 美元。

通過對比可以發現在現金價值(退保保障)方面,多重智倍保都優勝於危疾加倍保,而在身故賠償(重疾賠償)方面,危疾加倍保在保單 20 年至 80 歲時略高於多重智倍保。

多重智倍保採用美式現金分紅,周年紅利可靈活提取,可用於抵扣最後 1-4 年保單費用;危疾加倍保為英式保額分紅,分紅只有在退保、理賠或者身故的情況下才可以提取。

二、產品特點對比

在保障範圍而言,兩者差不多,區別不大。然而,多重智倍保的三大亮點如良性病變賠償、先天性兒童疾病保障明顯優於危疾加倍保。

從整體而言,多重智倍保作為一款多重賠付的重疾產品,在保費和產品特點上都優於同類型的危疾加倍保。在挑選重疾產品的時候,阿莉建議大家要根據自己的實際經濟狀況去理性挑選產品,單次保額保障,選擇友邦加裕倍安保。保費低,保障有效直接。 多重保額保障,選擇友邦多重智倍保。保障大而全,多項創新突破。 單次保額上外加上高發癌症多次保障,那麼選擇加裕加強。保費保障取得中和,性價比高。如果真心偏愛保障更為全面的客戶不妨考慮一下多重智倍保,除了貴,沒其他毛病。最後還是那句老話,重疾保障一定要先行!