2020年的3月,GS(中國人壽海外)終於忍受不了內地封關的措施,開始籌劃「客戶如果在內地設立海外信託,透過信託投保」的安排,這樣的安排在保險業激起了千層浪。

“內地客戶是否不需要來香港?”

一時之間,大家都在討論這樣的問題。

為了澄清這樣的合規性,陸陸續續有一些線上講座:

裡面更有一些信託開戶文件:

客戶能委託信託公司作為保單的持有人,下面也提及”準保單持有人是否代表其他人士提出此投保申請”的安排

一切看似合規的安排正在安排中!

“客戶真的不用來香港嗎?”

“如果內地客戶不需要赴港,為什麼在疫情前並沒有這樣的安排?”

1、保險金信託安排一直存在

並未開放內地市場

十幾年前,香港保險公司陸續發展海外市場,一開始有些全權委託(POA)的安排,日本、韓國、台灣等地區的客戶可以透過POA的方式投保,但過程複雜,包括要求客戶去當地公證行公證等,不同保險公司有不同的要求,包括POA、甚至LPOA(有限許可權委託)、還有Streamline(簡化投保程序)等等……

漸漸地,POA這類運作模式開始受到保監會(OCI)的關注,開始發展式微,不再盛行,慢慢變成”保險金信託”的運作模式:客戶在香港了解到保險產品,但需時消化,其後透過信託模式持有保單,這樣的安排並不是為了避開不赴港,而是每個地區有不同稅務、遺產規劃等考量點,客戶透過信託可以較容易規劃稅務(特別是在101投資相連保單的稅務安排),這些信託的金額不小,一般都在100萬美金以上,赴港與否不是他們考慮設立信託的因素。

上述保險金信託安排,金額大且數量小,客戶也有明確的原因!

2、保險金信託被濫用

在新冠肺炎期間,保險金信託的特點被濫用,內地客戶因為疫情不能赴港,所以就開始出現「客戶可以在內地透過信託買香港保險的安排」,也就是圖一顯示的《不見面投保流程詳解》,標題已明顯有法規風險,更不要客戶利益、銷售、KYC和AML安排!

(這是什麼鬼之一…)

GS(中國人壽海外)透過M信託實現了疫情期間的”特別安排”,不知道是不是因為敏感,以”開關在即”的理由,於6月初停止了這樣的”特別安排”。

事情並沒有這樣結束,GS(中國人壽海外)3月的安排只是一個開始,也引發了保險公司為了爭奪內地市場,紛紛就”國內客戶海外保險金信託”安排下的競賽。

本意”為客戶利益安排的保險金信託”,變成了本意”為客戶不赴港安排的保險金信託”。

保險公司也為了避免自身風險,四處找環球知名律師事務所,在”可保利益”、”保單合法性”和”保險公司該做些什麼安排來防範風險”等細節處讓律師事務所下註腳,規避未來出現的問題。

部分律師事務所明確托安排下的”可保利益”是存在的:

律師事務所A

律師事務所B

所以保險公司在”國內客戶海外保險金信託”安排下的競賽越演越烈。

有些保險公司為了搶奪市場,並沒有用傳統模式設立保險金信託,而是用DoT(Declaration of Trust,信託聲明服務)的模式,透過一封委託信(跟早期的POA模式有一點點類似),達到」透過信託購買到保險」的目的。

委託信的原文如下:

保單的受保人(也是信託的設立人)必須要委託一個香港身份的人士幫他/她代簽保單,並協助處理保單未來的交易等等。(這是什麼鬼之二…)

保險公司當然還要把責任撇清,所以需要跟信託公司有一份聲明,說明大家各自的責任:

小編理解的意思是:信託公司,如果你出事,所有安排跟保險公司無關!

其他保險公司看過這些文件和安排後,驚覺,原來可以這樣神操作,紛紛在6月摩拳擦掌準備就緒;突然,香港保監局(IA)開始關注這些安排,整個市場的「保險金信託」才急剎車。

這些安排合規嗎?

1. 設立信託的目的?

客戶是以設立信託為目的,保險只是信託安排下的其中一個需求?

客戶是以買海外保單為目的,而設立信託?

2. 信託公司有沒有違反Fiduciary Duty (受託責任)?

信託公司有否「誠信盡責」?

舉例說明:

信託公司有沒有真正協助客戶設立信託?為什麼?

信託公司有沒有任何暗示希望客戶儘快解除信託?為什麼?

我之前有看到一篇文章,裡面有提及」偽信託」:

香港信託公司受《受託人條例》監管,監管單位是政府的兩個機構,分別是《公司註冊處》和《信託或公司服務提供者註冊辦事處》。

所以如果客戶要維權的話,可以透過公司法或《受託人條例》,要從信託公司有否「誠信盡責」,這個取證雖然困難,但是市場充斥偽保險金信託,細心一點,就可以看到破綻百出。

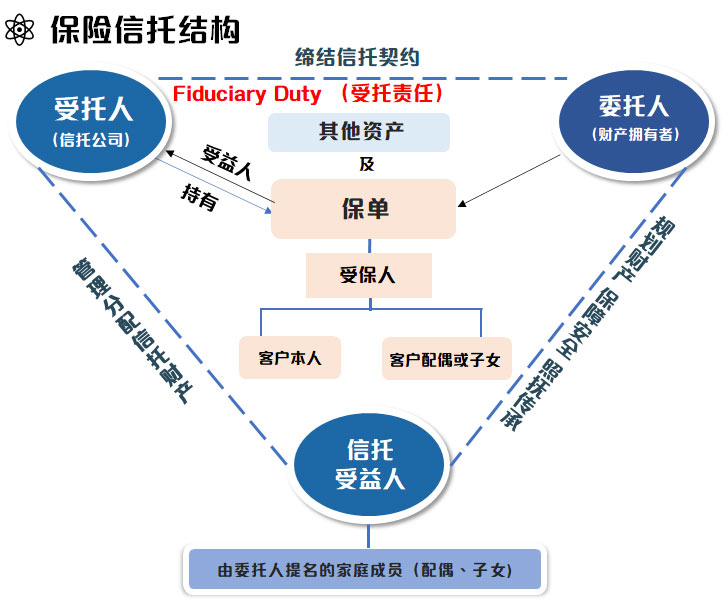

一份長遠規劃的保險金信託結構如下:

客戶設立該信託的原意是應該用做保單受益人的資產分配,而不是因為疫情不能赴港,為了買保險而設立信託,後者將弄巧反拙。

其實我們只針對信託和信託公司做了初步探討,上面還有保險公司、保險經紀公司/保險代理人、代簽人難道就可以置身度外嗎?不是的,每一個角色都有自己的風險。

不知道有多少人讀者會關心這個問題,如果大家有興趣的話,不妨留言,敬請期待《港險缺內地生意 偽保險金信託鋌而走險 (中)》。

記住,信託是源自客戶的信任和託付,信託公司對客戶應該不負所托!