有關支付寶推出的「相互保」我們之前給大家分析過,具體參見:支付寶「相互保」 可以代替現有重疾險?緊接著京東也推出了自己相互保險產品,名為「京東互保」但是,上線即被叫停,現已下線,那麼為什麼國內這些相互保險會被監管機構叫停或者約談呢?他們有什麼隱患和缺陷?還是現階段我們的監管機構對這種相互保險監管存在漏洞呢?

「京東互保」被叫停

同樣是「0元加入,先享保障、一人生病,眾人均攤」,京東互保和相互保有什麼區別呢?

第一,相互保必須60歲以下、並且芝麻信用分大於650以上才能參加,而京東互保直接把年齡擴大到了70歲,還不看信用分,門檻更低了。

第二,相互保賠付上限為30萬,而京東互保上限提升至33萬,保額更高了。

第三,相互保可以保99種大病,而京東互保不僅可以保100種重疾,還保30種輕症,保障更多了。

別高興的太早,京東互保在上線1天後,就閃電下架了。

據第一財經報道,「相互保」和「京東互保」兩家相互保險產品近日被監管部門約談,「京東互保」13日灰度上線後,兩日內即被叫停。事後分攤、管理收取、償付能力、產品設計都可能成為監管關注的重點,而相互保險誕生之路可謂跌跌撞撞。

「相互保」被約談

「相互保」具有便捷、無負擔的特性,大家可零門檻加入,無需繳納參保費用,「相互保」將每月的14日和28日設為保障金與管理費分攤日,合作方信美相互會通過支付寶自動扣款的方式劃扣參與成員的當期分攤金額。

不管是相互保還是京東互保,本質來看,就是一款短期重疾險。相互保火了,不可否認這是一個好的商業模式。同時也應該冷靜下來,看看它的一些不足。

「相互保」 、「京東互保」 四大風險

很多寶寶都是看到「0元加入」、「救助1人不超過1毛錢」,覺得很便宜,就順手加入了。

但是相互保,是沒有分攤上限的。

雖然每個理賠案例最多分攤不超過1毛錢,但並不知道理賠案例有多少,分攤總額沒有上限。

到底要交多少錢,各家精算師也都在算。有說一年200多,也有說一年500多,沒個譜兒。

我根據男女人口比例、疾病發生概率估摸著算了一下,怎麼著也得三四百吧。尤其是35歲以下的寶寶,和短期重疾險對比下,好像…並沒有佔到啥便宜。

風險二、騙保

相互保的健康告知非常寬鬆,存在很多模糊和爭議的地方。

比如,同樣是心臟方面的疾病,相互保只有輕描淡寫的幾個字:「心臟疾病」。

本來門檻就低,又沒有有效的審核機制,就會吸引很多不健康的人來鑽空子。

這是對健康投保人最大的不公平。

風險三、經營模式

相互保沒有說如果超出某個上限,保險公司會承擔上限之外的費用。

也就是說,理賠的案例再多,保險公司也不用自掏腰包,這些錢都是所有加入相互保的人分攤的。

但是,每一筆理賠中,保險公司會抽取10%的管理費。

一看就是穩賺不賠的買賣,而且出險越多管理費越高,保險公司還有動力杜絕騙保事件嗎?

風險四、停售。

相互保不是一直保,沒準哪天停了。

條款中寫到,只要成員人數少於330萬,或者出現不可抗力及政策變化,產品隨時會停售。至於什麼是不可抗力,大家心裡都明白。

要是想依靠相互保獲得長久保障的,還是醒醒吧,重疾險該買還得買。抱著體驗一下新產品的心態,還是可以的,畢竟也沒多少錢。

香港保險重疾險

要注意,重疾險是有特定的保障範圍的,只有符合條件才能理賠。

寫在最後

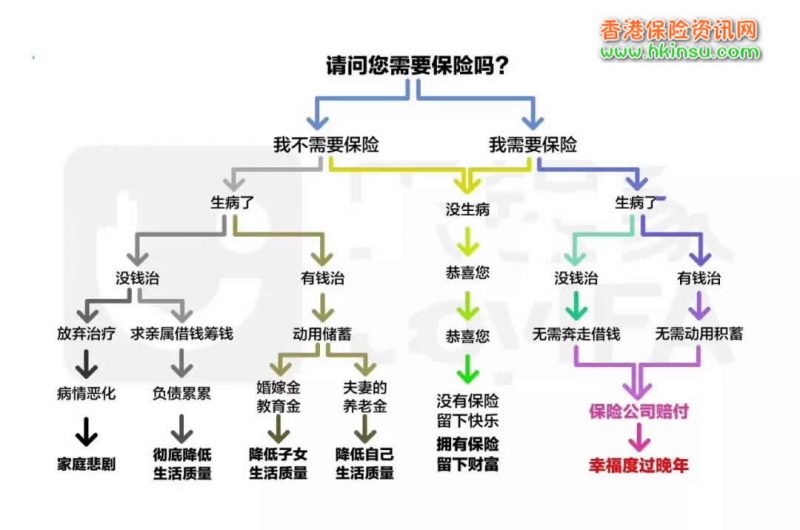

保險不是為了改變生活,而是為了生活不被改變。重疾險投保的核心就圍繞著兩個原則:一個是需求,一個是財力。

有的人會說,我身體很好啊,我為什麼要買啊?看這個圖: