說到這個題目,是不是覺得有點奇怪,這兩個有什麼可比性,一種是銀行存款,一種是香港保險公司的儲蓄分紅產品,其實這兩者有一定的相關,今天我們就給大家仔細分析一下。

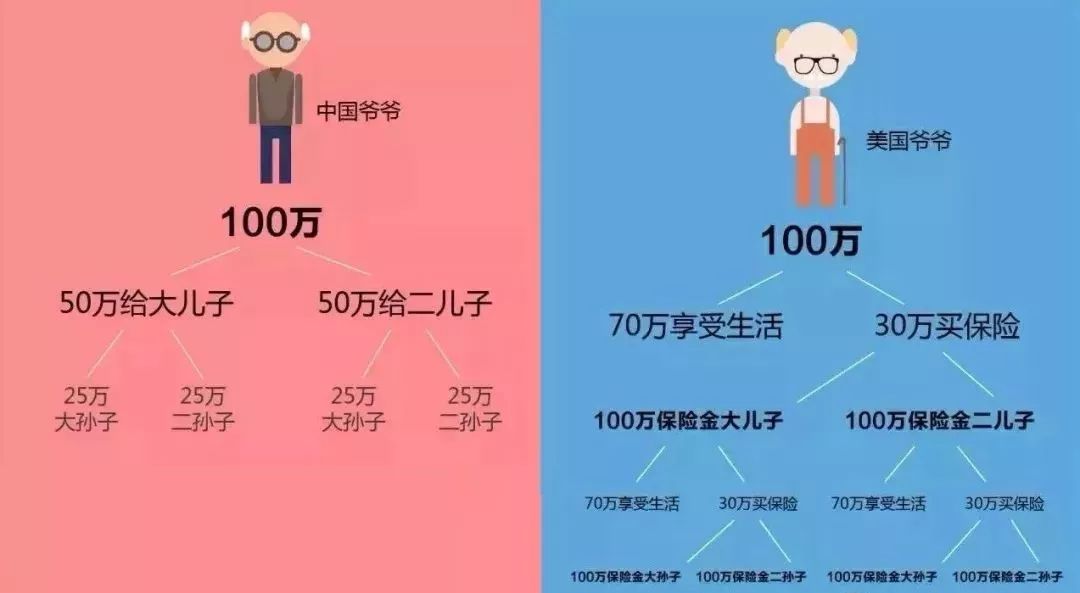

下面這張關於中國爺爺和美國爺爺的遺產繼承方式對比圖,相信很多人都看過。

中國的爺爺會省吃儉用攢存款,等到去世後再把100萬存款分給兩個兒子,兒子再留25萬給孫子;而美國的爺爺會用大部分存款來享受生活,小部分用來買保險,去世的時候留給兩個兒子各100萬保險賠償金,同樣的,去世時會留給孫子各100萬保險賠償金。

而這其中唯一的轉折點就是保險!

中國富不過三代,美國代代是百萬富翁

有一句老話:「富不過三代」,這一直是中國富人家庭的魔咒。有數據顯示:2013全球富豪榜上有四分之一的富豪財富來源為繼承,但財富普遍繼承到第二代為止,繼承超過三代的僅有22位。

中國的父母從孩子出生起,自己就勤儉節約全心全意只為子女著想,這一定程度上導致孩子缺少磨練,難以穩住家業。

美國的父母注重自己的生活品質,比如拿來吃穿、旅遊。那麼美國人會把什麼留給孩子呢?我們知道,美國人購買保險的比例非常高,因此去世後往往會給孩子留下一筆數額不菲的賠償金。

這樣一來,中國的家庭財富被逐漸稀釋,富不過三代,而美國的家庭代代都是百萬富翁。

想必看到這裡,大多數人會認同美國人的遺產傳承方式,認為買保險才是留給子女最大的保障,但是保險那麼多種,什麼樣的保險可以由子女繼承呢?

可以由子女繼承的保險

保險屬於投資的一種,具有分散風險、穩定生活、保值增值、財富傳承等特殊功能。對於父母來說,都希望在自己身故後為子女留一份保障,因此一份可以由子女繼承的保險顯得尤為重要。

我們先來分析一下,前面圖中的美國爺爺購買的是什麼保險。一般而言,能在被保人身故後得到保險賠償金的都是壽險。

主要有以下兩種情況:

1.身故後才給,一般受益人是子女,為子女以後的生活提供保障。

2.被保人保險期滿仍生存,本人可獲取保險金,如果在保險期內死亡,受益人(通常是子女)也能得到保險金。

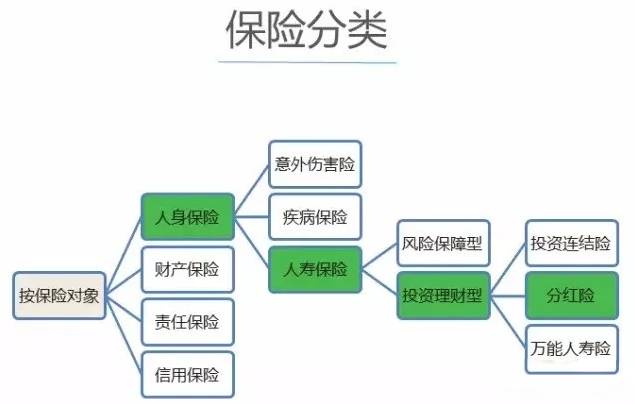

目前香港保險市場主流的產品大多屬於分紅保單,其中就包括最常見重疾險與儲蓄險(也就是終身壽險)。

香港儲蓄分紅保險受追捧

近年來,香港保險是個熱門話題,許多內地居民前赴後繼赴港買保險。據統計,2009~2016年,這8年間內地居民赴港買保險的人數漲了23倍!2016年前三季度更是同比增長37.0%,且增幅還在加大。

在如此快速的保費增長中,有一類保險做出了突出貢獻,即香港的儲蓄分紅保險。

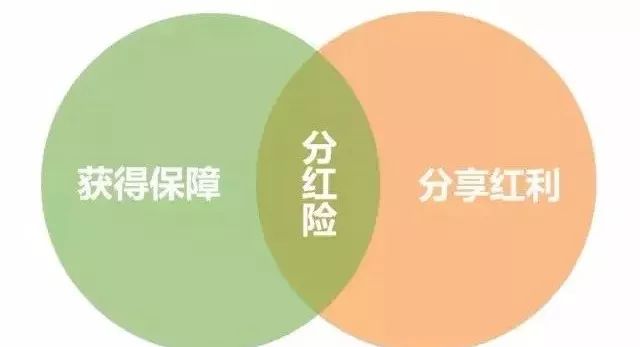

1.什麼是分紅險?

簡單來說,分紅險就是一種既有保障功能,又能獲得紅利的保險。

分紅保險在國際市場歷史悠久,世界公認的最早壽險分紅是1776年英國公正生命保險社第一次將盈利的10%返還給投保人。在國外分紅保險已被發達國家運用了200多年,是用來抵禦通貨膨脹和利率變動的主力險種。2000年被批准引入中國,一經引入便「走紅」。

2.分紅險的分紅方式

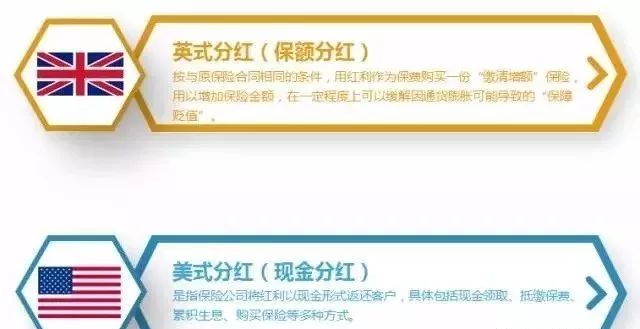

香港保險主要有兩類分紅保單,分「英式分紅」與「美式分紅」。

注意:兩類分紅產品都擁有終期紅利,有的產品也稱為特別紅利,但是英式分紅與美式分紅的終期紅利同樣有區別。

「英式分紅」

所派發的紅利為保額分紅,是保障面值,相當於將派發的紅利購買成了額外的「保額」附加到原保單上(可以理解為股票所派發紅利的形式為增派額外的股票)。與美式現金紅利依靠積存於保險公司進行增額的方式不同,英式分紅的復歸紅利通過轉化為額外的保額,可以繼續通過分紅保單的分紅機制衍生額外的紅利(可以理解為股票所派發的股息在未來還可繼續獲取股息)。

「美式分紅」

所派發的分紅為現金分紅,有時也稱為周年分紅,是現金可以隨時支取,也可用於繳付下期保費,或者留存於保險公司的賬戶中以一定的收益率積存利息(此收益率並非保證,保險公司可不定期調整);終期紅利是用以鼓勵投保人長期持有保單所派發的一種分紅,通常在投保若干年(如第十年)後才開始派發,只有在身故或退保時才可提取。

美式分紅所派發的分紅皆以「現金」形式存在,公司宣告分紅派發後,分紅即為確定值,提取時也無需折現。

3.香港儲蓄分紅保險現金價值

在香港,終身儲蓄型分紅保險的現金價值分為「保證」與「非保證」部分:

也就是說,香港儲蓄分紅保險最重要的就是分紅高低,而分紅的高低取決於保險公司的長期經營水平。

香港保險為何受歡迎?

1.香港作為世界金融中心、貿易自由港,在大家看來無論是投資渠道還是機會都要比內地高得多,整體來說預期收益也相對要高。

2.2015年8月11日,央行調整人民幣對美元匯率報價,下調幅度達1.9%,人民幣匯率慢慢開啟了市場化波動。而購買香港儲蓄分紅保險的這類消費者以高凈值人群為主,基於對人民幣貶值的預期;加上他們更多地追求美元資產配置,如果想要孩子出國留學,準備移民,資產轉移,財富傳承的需求,香港保險配置美元保單的優越性就馬上凸顯出來。

綜上,由於香港的特殊地位,一些優勢是無可替代的。但是還是要提醒大家,購買保險前一定要先了解清楚自身需求,然後再選擇適合自己的產品,切勿盲從!