內地保險中的重疾險的里程碑事件《重大疾病保險的疾病定義使用規範》,時隔13年再度修訂,千呼萬喚始出來。

1、重疾定義修訂徵求意見

2007年,中國保險行業協會和中國醫師協會共同制定了常用25種重大疾病保險的疾病定義,是重疾險在中國發展的里程碑。10多年來,隨著醫學臨床診斷標準和醫療技術的不斷發展和革新,現行規範中的部分內容已不能滿足當前行業發展和消費者的需求,需要加以修訂和完善。

本次重疾定義修訂五大變化:

1、增加重度疾病三種,分別是:嚴重慢性呼吸功能衰竭、嚴重克羅恩病、嚴重潰瘍性結腸炎,由原來25種增加為28種。

2、首次引入輕度疾病定義,並規定三個病種定義,分別是:輕度惡性腫瘤、較輕急性心肌梗塞、輕度腦中風後遺症。

3、甲狀腺癌沒有剔除,按照疾病嚴重程度分級賠付。TNM分期為I期或更輕分期的甲狀腺癌,剔除出重度疾病範圍,納入輕度疾病範疇。

4、限定輕度疾病的保險金額,不高於重度疾病保障額度的20%。

5、擴展疾病定義範圍,優化定義內涵。在病種定義方面,急性心梗、腦中風後遺症、嚴重腦炎或腦膜炎後遺症等疾病的條件更為寬泛合理;而雙耳失聰、嚴重特發性肺動脈高壓等疾病的賠付條件有所提高。

中國保險行業協會就《重大疾病保險的疾病定義使用規範修訂版(徵求意見稿)》向行業徵求意見並就相關問題答記者問

(節選)

目前,重疾定義修訂的成果如何?

截至目前,本次重疾定義修訂的成果包括:一是優化分類,建立重大疾病分級體系。首次引入輕度疾病定義,將惡性腫瘤、急性心肌梗死、腦中風後遺症3種核心疾病,按照嚴重程度分為重度疾病和輕度疾病兩級。通過科學分級,一方面充分適應了醫學診療技術發展,將部分過去屬於重症疾病,但目前診療費用較低、預後良好的疾病明確為輕症疾病,使賠付標準更加科學合理;另一方面,也適應重大疾病保險市場發展實際,對目前市場較為普遍的輕症疾病制定明確的行業標準,規範市場行為。二是增加病種數量,適度擴展保障範圍。基於重大疾病評估模型,量化評估重大程度,並結合定義規範性和可操作性,將原有25種重疾定義完善擴展為28種重度疾病和3種輕度疾病,並適度擴展保障範圍。三是擴展疾病定義範圍,優化定義內涵。根據最新醫學進展,擴展對重大器官移植術、冠狀動脈搭橋術、心臟瓣膜手術、主動脈手術4種疾病的保障範圍,完善優化了嚴重慢性腎臟病等疾病定義。

此次重疾定義修訂對消費者來講有哪些影響?

一是保障範圍進一步擴展。在原有重疾定義範圍的基礎上,新增了嚴重慢性呼吸功能衰竭、嚴重克羅恩病、嚴重潰瘍性結腸炎3種重度疾病;同時,對惡性腫瘤、急性心肌梗死、腦中風後遺症3種核心重疾病種進行科學分級,新增了對應的3種輕度疾病的定義,擴展了保障範圍;二是賠付條件更為合理。根據最新醫學實踐,放寬了部分定義條目賠付條件,如對「心臟瓣膜手術」,取消了原定義規定的必須「實施了開胸」這一限定條件,代之以「實施切開心臟」,切實提升了消費者的保障權益;三是引用標準更加客觀權威。儘可能採用可以量化的客觀標準或公認標準、減少主觀判斷,使重大疾病的認定更清晰、透明;如對惡性腫瘤分級,現行規範僅參考了世界衛生組織(WHO)《疾病和有關健康問題的國際統計分類》(ICD)的惡性腫瘤類別,本次在原定義基礎上,引入了世界衛生組織(WHO)《國際疾病分類腫瘤學專輯》第三版(ICD-O-3)的腫瘤形態學標準,使定義更加準確規範,最大程度地避免了可能出現的理賠爭議和理解歧義;四是描述更加規範統一。如在人體損傷標準相關內容上,對現行規範中「肢體機能完全喪失」的表述,修改為使用行業標準《人身保險傷殘評定標準及代碼》中「肌力」的相關表述,描述更權威,更統一,消除廣大消費者對於重疾定義在人體損傷標準方面與傷殘標準描述不一致的困擾。

之前網傳重疾定義要將甲狀腺癌剔除,修訂稿如何考慮?

此次修訂沒有剔除甲狀腺癌,而是將它根據疾病嚴重程度進行了分級,並按照輕重程度進行分級賠付。

根據最新醫學實踐,科學劃分疾病等級,合理區分重度疾病與輕度疾病,使賠付更加精準合理,是本次修訂工作的一個重要突破。如對惡性腫瘤,我們引入了世界衛生組織WHO的惡性腫瘤形態學標準ICD-O-3,並根據美國癌症聯合會(AJCC)最新版TNM分期系統,以及國家衛健委下發的惡性腫瘤診療規範,結合疾病生存率、醫療費用等測算分析研究,將惡性腫瘤按照嚴重和輕度進行了分級。

在現行規範中屬於除外責任不予賠付的部分早期惡性腫瘤,本次也是依據上述分級原則,納入了規範修訂版輕度惡性腫瘤,如包括黑色素細胞瘤以外的未發生淋巴結和遠處轉移的皮膚癌、TNM分期為T1N0M0的前列腺癌等疾病。從這一角度來說,對消費者的保障更加全面了。

2、修訂前後對比

一、25種重疾擴展為28種,新增輕度疾病3種

二、重疾的必保疾病還是6種,定義有變化

1、惡性腫瘤 — 嚴重惡性腫瘤

- 在原定義基礎上,引入了世界衛生組織(WHO)《國際疾病分類腫瘤學專輯》第三版(ICD-O-3)的腫瘤形態學標準,使定義更加準確規範,最大程度地避免了可能出現的理賠爭議和理解歧義;

- 原定義屬於重症疾病,但目前診療費用較低、預後良好的疾病明確為輕症疾病,如TNM分期為I期或更輕分期的甲狀腺癌。

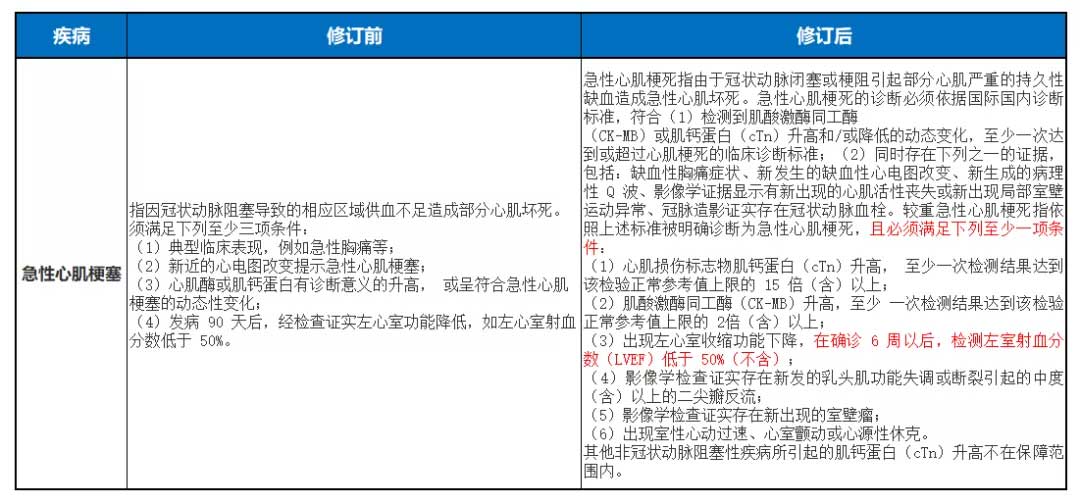

2、急性心肌梗塞 — 較重急性心肌梗死

在原定義基礎上,定義的表述有變化。比如「發病 90 天后,經檢查證實左心室功能降低,如左心室射血分數低於 50%」的表述變化為「出現左心室收縮功能下降,在確診 6 周以後,檢測左室射血分數(LVEF)低於 50%(不含)」,時間縮短。

3、腦中風後遺症 — 嚴重腦中風後遺症

嚴重腦中風後遺症的要求有所放鬆,比如:

- 「一肢或一肢以上肢體機能完全喪失」,修訂為「一肢(含)以上肢體肌力 2 級(含)以下,或不能隨意運動」;

- 「語言能力或咀嚼吞咽能力完全喪失」,修訂為「語言能力完全喪失,或嚴重咀嚼吞咽功能障礙且已經留置胃管 90 天(含)以上」。

4、重大器官移植術或造血幹細胞移植術

新增小腸的異體移植手術,擴展責任範圍。

5、冠狀動脈搭橋術(或稱冠狀動脈旁路移植術)

取消了原定義規定的必須「實施了開胸「的限定條件,修訂為「實施了切開心包」,放寬了理賠限制。

6、終末期腎病 — 嚴重慢性腎臟病

將實施了腎臟移植手術的表述刪除,維持「進行了至少90天的規律性透析治療」的要求。

三、首次引入輕度疾病定義,限定輕症保額不高於重疾保額的20%

此次修訂就首次引入輕度疾病定義,將惡性腫瘤、急性心肌梗塞、腦中風後遺症3種核心疾病,按照嚴重程度分為重度疾病和輕度疾病兩級。

輕度惡性腫瘤、較輕急性心肌梗塞、輕度腦中風後遺症屬於高發疾病,也可以獲得賠償。但輕症給付金額限定為重疾保額的20%。

3、沒有剔除甲狀腺癌

一、甲狀腺癌還在內,但分輕重!

去年財新網一篇名為《甲狀腺癌商業保險紅利將消失,重疾險或不再全額賠付》的文章火了,裡面提到「在重疾險賠付因甲狀腺癌多發而不堪重負時,保險業正在考慮修訂重大疾病賠付的規則,不再將甲狀腺癌定義為全額賠付的重疾」,坊間就出現了很多「甲狀腺癌將被剔除重大疾病」的誤傳。

從本次徵求意見稿來看,並沒有剔除甲狀腺癌,而是把甲狀腺癌根據嚴重程度進行了分級,把TNM 1期的甲狀腺癌從重症變成輕症,解決了甲狀腺癌「因病致富」高賠付的問題。

二、「香港保險不保甲狀腺癌?」 謠言!

在保險行業發達的國家和地區,早已根據TNM分級制度,將T1N0M0甲狀腺列入輕症。

坊間時常有謠言「香港保險不保甲狀腺癌」,實際上,香港保險僅僅將T1N0M0的甲狀腺列入輕症,其他程度的甲狀腺仍屬於重疾,都能正常理賠。

以某保險公司為例,癌症定義不包括「任何在組織學上被界定為T1N0M0或以下級別的甲狀腺腫瘤」,早期惡性腫瘤里規定「有關甲狀腺腫瘤必須在組織學上被界定為T1N0M0級別」。簡單來說,T1N0M0級別或以下的甲狀腺癌不會按「重疾」賠償,而是列入「輕症」,T1N0M0級別以上的甲狀腺癌依然按照「重疾」來賠償。