每日重要財經新聞

中國10月通脹遜預期走低,需求仍疲弱待增量政策激活顯效

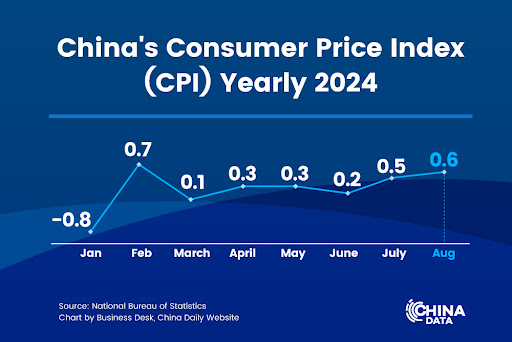

中國10月通脹數據遜預期走低,其中食品和能源價格的下行拖累CPI同比漲幅放緩至四個月最低,PPI同比亦進一步下探至11個月新低。分析人士認為,總需求依然疲弱,預計CPI和PPI仍保持低位運行,特別是持續下探的PPI要「轉正」還需時日。中國國家統計局周六公布,10月居民消費價格指數(CPI)同比上漲0.3%,為四個月最低;工業生產者出廠價格指數(PPI)I同比下降2.9%,降幅創11個月最大。

中國央行報告:進一步降息面臨著凈息差和匯率內外部雙重約束

中國央行發布2024年第三季度貨幣政策執行報告專欄文章表示,存貸款市場的利率傳導效率受損影響調控效果,制約貨幣政策空間。當前經濟運行需要加大逆周期調節力度,但進一步降息面臨著凈息差和匯率內外部雙重約束。

密西根大學美國11月消費者信心指數創4月來最高,預期指數創逾三年新高

調查結果顯示,11月初美國消費者信心升至七個月來最高,衡量家庭對未來預期的指標攀升至三年多來最高。消費者信心指數升至73.0,為4月以來最高,預期中值為71.0。預期指數攀升近6%,觸及78.5的2021年7月以來最高。一年通脹預期降至2.6%,為2020年12月以來最低。長期通脹預期升至3.1%。

獨家:豐田汽車策略轉向,打算在中國擴產

三位消息人士稱,豐田汽車的目標是到2030年每年在中國生產至少250萬輛汽車,這一改革將使豐田在中國的銷售和生產運營更加緊密配合,並讓當地高管更自由地參與開發。其中兩位人士說,豐田的目標是在2030年將中國年產量提高到 300 萬輛。但這三位人士表示,該公司尚未制定正式目標。

–美國當選總統特朗普表示,不會邀請前共和黨競選對手黑利和前國務卿蓬佩奧加入他的政府。兩位熟悉情況的消息人士稱,美國當選總統特朗普未邀請前美國貿易代表萊特希澤再度出任該職位,這與英國金融時報的報導相反。萊特希澤拒絕就該報導以及特朗普過渡團隊內部關於內閣職位的商議發表評論。他為特朗普 2024 年的競選活動提供了建議。特朗普第一個任期擔任美國財長的努欽表示,他不會加入特朗普新政府,但願意提供建議,包括如何加強對伊朗和俄羅斯的制裁以及控制美國債務的增長。白宮發言人表示,應拜登總統邀請,當選總統特朗普將於周三(13日)在白宮與拜登會面。

–德國總理朔爾茨表示,他願意在聖誕節前進行議會信任投票,此舉將為三方執政聯盟瓦解後的提前大選鋪平道路。朔爾茨上周原本提出擬於明年1月進行信任投票,隨後面臨政界人士和公眾要求更早進行信任投票的巨大壓力。

–俄羅斯總統普京簽署批准一項關於俄羅斯與朝鮮戰略夥伴關係的條約,其中包括共同防禦條款。

–中國央行原貨幣政策委員劉世錦表示,中國的消費不足、特別是服務消費不足是一個結構性問題。為此他提出調整政府財政支出結構、深化農村土地制度改革、形成創新的長期預期三條結構性改革建議。

–明尼亞波利斯聯邦儲備銀行總裁卡什卡利表示,他並不擔心美聯儲與當選總統特朗普之間可能發生衝突,因美國兩大政黨都希望降低通脹。

–韓國軍方表示,朝鮮周五和周六對全球定位系統(GPS)進行干擾,影響船隻和民用飛機的運行。韓國聯合參謀本部建議在西海海域作業的船隻和飛機留意朝鮮的GPS信號干擾。聯合參謀本部敦促朝鮮立即停止這項最新的挑釁行為。

–中國-印尼工商論壇周日舉行,兩國工商業代表簽署了涵蓋食品、新能源、科技數碼、生物產業等多個領域的合作協議。正在中國進行國事訪問的印尼總統普拉博沃出席了論壇,他稱,周日簽署的協議高達100億美元。

全球主要市場表現概覽

股票市場

美國股市標普500指數周五短暫突破6000點大關,且周線創下一年來最大百分比漲幅,特朗普在大選中勝出,以及共和黨可能在國會選舉中大獲全勝,提振了對出台有利企業政策的預期。標普500指數和道指創2023年11月初以來最大單周漲幅,納指創兩個月來最大單周漲幅,也創下2024年第二好的周度表現。道指上漲0.59%,報43988.99點;標普指數上漲0.38%,報5995.54點;納指上漲0.09%,報19286.78點。周線方面,標普指數上漲4.66%,納指上漲5.74%,道指上漲4.61%。

歐洲STOXX 600指數收低,連續第三周下跌,中國的刺激措施不盡如人意,且市場擔心特朗普上台後徵收關稅會損害經濟增長。STOXX 600指數收跌0.6%,礦業和奢侈品等受中國影響較大的板塊跌幅均超過3%。英國富時100指數收跌0.84%,德國DAX指數收挫0.76%。法國CAC 40指數收低1.17%。

外匯市場

美元攀升,周線也上漲,投資者評估特朗普當選總統可能對美國經濟產生的影響。美元指數報104.95,上漲0.55%。歐元兌美元下跌0.80%,至1.0718美元,周線下跌1.12%。美元兌日圓下跌0.20%, 至152.63日圓。離岸人民幣兌美元下跌約0.69%,報7.1996元。澳元兌美元下跌1.47%,報0.6580美元。比特幣上漲1.45%,報77068美元,此前創下77303.97美元的紀錄新高。

債券市場

美國公債收益率下跌,共和黨人特朗普贏得大選後,投資者在長周末之前暫停拋售公債並整固頭寸以鎖定獲利。美國10年期指標公債收益率尾盤下跌2.7個基點,報4.316%,創下9月初以最大單周跌幅。美國30年期公債收益率下跌5.7個基點,報4.486%,周線下跌了5.8個基點,也是9月初以來的最大單周跌幅。收益率曲線趨於平緩,兩年期和10年期美債收益率差在周五晚些時候達到4.2個基點,為一個月來最低。

歐元區公債收益率下跌,過去一周市場消化主要央行會議、美國大選和德國政府垮台等因素。歐債收益率周線接近持平。10年期德債收益率尾盤下跌8個基點,報 2.363%。兩年期德債收益率下跌2個基點,報 2.194%。義大利10年期公債收益率下跌9個基點,報3.657%,義大利/德國公債收益率差報129個基點。

原油市場

油價收跌逾2%,交易商對美國墨西哥灣颶風造成長期供應中斷的擔憂減弱,同時中國最新的經濟刺激計劃未能給一些石油交易商留下深刻印象。美國原油期貨領跌,報每桶70.35美元,跌幅為2.7%,或1.98美元。布蘭特原油期貨下跌2.3%,或1.76美元,收報每桶 73.87美元。

金屬市場

金價下跌,創下五個多月來最大單周跌幅,受美元走強打壓,市場消化特朗普勝選的影響及其可能對美國利率預期產生的影響。現貨金收盤下跌0.86%,至每盎司2683.77美元,周線下跌1.88%。美國期金收低0.4%,報每盎司2694.80美元。

銅價回落,市場對中國宣布的財政刺激措施的力度感到失望。1700 GMT,LME期銅下跌2.3%,至每噸9441美元,此前幾天美國大選後銅價波動劇烈。美國COMEX期銅下跌2.8%,至每磅4.31美元。