2018年被稱為投資最糟糕年份,A股哀鴻,據統計平均每個中國股民虧損10萬元,二級市場私募產品虧損達50%以上,P2P在今年年中以平均每天20家跑路,投資者血本無歸,甚至一些標榜剛性兌付的信託產品也頻頻延期。然而僅僅是中國這樣嗎?不,全球都不甚理想!

三個月前,德意志銀行(德銀)發布了驚人的統計發現:截至2018年10月末,89%的資產今年累計負回報,佔比為1920年以來最高。

如上圖,2018年一年如果儲備了美元,即使什麼都沒做,都跑贏了各個盤口,如果合理利用美元再做一些資產配置,那麼恭喜您了!

去年僅有的幾個正收益的標的:分別為中證全債、美元、 孟買指數、等等。總結一下,今年如果你的投資想要正收益的話,要麼直接存銀行,要麼有三種選擇:1.買美元;2.去印度孟買股票;3.買債券

2018年的宏觀經濟形勢和大類資產表現,一言以蔽之,就是美元升值周期下,全球風險資產全線潰敗。

01、強美元

以2018年1月底為分界線,過去兩年,美元指數從一路貶值到一路升值

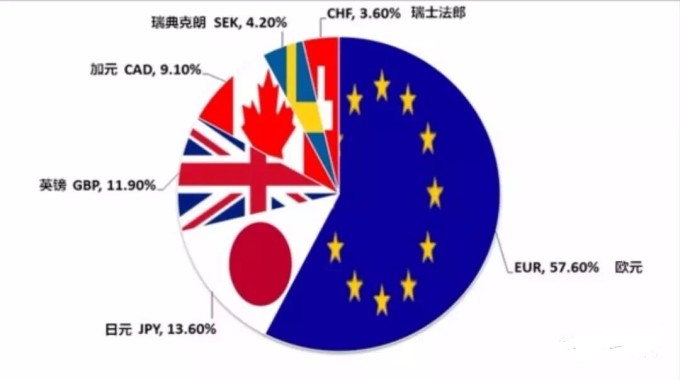

美元指數是美元對一攬子貨幣的匯率變動情況,用來綜合反映美元的強弱,具體的構成情況如下圖:

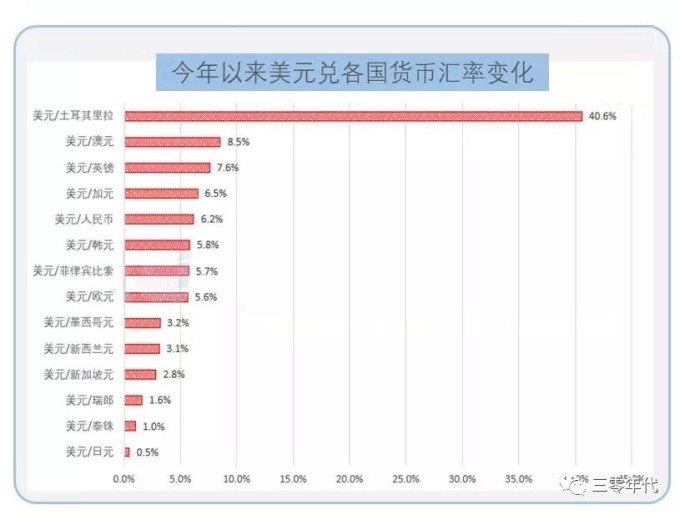

2018年美國加息縮表和減稅的操作塑造了強勢美元的同時,也重挫了其他國家的貨幣。今年以來,各國貨幣貶值幅度如下

2018年美元迴流美國本土導致的美元離岸市場的緊縮趨勢,直接擊潰了去年還凱歌連連的各類風險資產。畢竟去年風險資產亮眼業績的背後,不是全球經濟的迅猛復甦,也未必是價值投資的回歸,可能只是美元疲軟之下的流動性溢價。強美元周期下甚至可能引發全球性的風險

回顧第二次石油危機期間,拉美爆發債務危機,陷入「中等收入陷阱」難以自拔。互聯網泡沫破裂之前,美元進入加息周期,爆發東南亞金融危機。第三次石油危機前夕,美元加息周期再度開啟, 日本房地產泡沫破裂,陷入「失落的二十年」

02、海外資產升溫

「科學合理地進行資產配置,分散風險」、「確保財富的保值增值」、「為子女境外留學做準備」是我們在跨境金融投資最主要的三個目的。

《 中國 高凈值人群財富管理需求白皮書》顯示,高凈值人群平均可投資資產額佔總資產比例為52.3%,而跨境金融投資額已佔可投資資產總額的31.2%。更有超過兩成的高凈值人群,跨境金融投資額占其可投資資產總額的一半以上。

那麼,為什麼會選擇海外保險作為資產配置的重要部分呢?

現在大部分投資者的生活日趨國際化,投資日趨國際化,會有很高的外幣資產需求。並且,為孩子出國留學教育鋪好了路。所以,希望給他們留有充足的教育金和生活費。

由於 中國可換匯額度的嚴格管制,每人每年5萬美金的額度,意味著夫妻雙方每人每年可換匯10萬美金。為了實現對孩子的這種愛與傳承,如要攢夠200萬美金的教育金,要高達20年的準備期,而且是在沒有其他外幣用途的情況下,專款專用,20年才能實現這個目標。導致越來越多的外幣資產被提上了投資日程。

為什麼說買海外保險能實現外幣配置呢?海外保單的幣種要麼是港幣,要麼是美元,港幣和美元是聯匯制,不會有大的相對匯率浮動,幾乎有95%的內地居民買的都是美元保單,因為其有現實的外幣需求。

03、為何是香港保險

在美元走強的背景下,到香港買保險的投資者越來越多,出現香港保險熱。

香港 保險產品具有嚴進寬出的制度,其相應的制度較為完善,不僅保險費率較低,並且其全球的資金配置使得紅利率較高。不少高凈值客戶看重它的美元資產配置和離岸資金的安全性,以及高於債券、可以避稅等特點。

而且 香港保險可以以港元或美元計價支付和理賠,非香港居民同樣可以購買。 香港 保險不僅可以用內地銀行卡或信用卡購買,購買大額理財投連險等產品還可避開5萬美元的外匯限制,因此作為理財而選擇有一定收益的保險類型成了內地投資者避險的方式之一。

「 香港 保險」作為一款「保險」,首先已經能夠定位到這些「優秀消費者」。「 香港 保險」是一份「海外保險」,是消費者為優化家庭資產配置、為未知風險預留更多解決方案的一種選擇。

美元作為我們日常生活中很有可能會用到的貨幣(如子女未來的海外教育、海外就醫、家庭出國旅遊、購買進口商品等),在如今這個全球經濟一體化的時代,更是一個家庭在優化資產配置過程中必不可少的一項資產投資。

我們來看一個小例子:

家庭A與家庭B最初都擁有100萬人民幣。兩個家庭都希望未來送子女到海外讀書,預計花費20萬人民幣。

家庭A看漲美元,將20%的資金換為美元資產,即持有80萬人民幣與20萬人民幣的等值美元;

家庭B則看跌美元,更傾向於持有人民幣。

情景1:

10年後,美元與人民幣的匯率與最初相同,兩個家庭的購買力沒有任何差別。

情景2:

10年後,美元對人民幣漲20%,則:

家庭A為子女出國留學準備的美元購買力沒有改變;

家庭B則需要花費24萬(20萬×120%)人民幣來支付子女的出國留學費用,損失4萬。

情景3:

10年後,美元對人民幣跌20%,則:

家庭A為子女出國留學準備的美元購買力沒有改變;

家庭B僅需要花費16萬(20萬×80%)人民幣來支付子女的出國留學費用,節省4萬。

為家庭配置了外幣資產,可以減少家庭資產由於特定需求所引起的的價值變動。在三個情景中,無論美元對人民幣是漲或跌,家庭A的購買力都沒有變化,而家庭B則因為美元對人民幣的漲跌有額外的損失或收益。生活不是賭博,平穩的增值才是健康正確的理財方式。

相比於對保險重要性的認同,對資產多元化配置重要性的認同,對於消費者而言,則需要更高的「金融素養」與一定的財富積累。

沒錯,「 香港保險」作為一款「海外」,保險在已經定位到「優秀消費者」的基礎之上,又進一步定位到了中國最有發展潛力的「中產階級家庭」。