與理財型保險不同,危疾、醫療等保障型保險,本質就是對未來或存在的風險提供保障。理賠,更成為至關重要的一環!主打「我可以不用,但你必須能賠!」因此在挑選一款保障型保險時,保障範圍和費率自然重要,但賠償額、賠付率、賠付次數更是關鍵因素!

在剛剛過去的2023年,宏利在港澳兩地的賠付金高達51億港元,同比增長8.51%,平均成功索償率(賠付率)高達94.84%,維持較高水平!

2023年宏利保險理賠數據總覽

總賠償個案:超17.1萬宗,同比提高45.4%;

成功率:平均成功索償率高達94.84%,身故理賠99.79%,危疾86.59%,住院理賠94.75%,意外理賠95.39%;

總賠償金額:51億港元;

聚焦策略市場:專註亞洲、加拿大及美國地區,紮根香港超125年,是全港首家覆蓋中國內地所有三級公立醫院的人壽保險公司。

身故理賠數據

2023年,宏利身故理賠成功比率為99.79%,賠償總額高達11.89億港幣,其中個案最高理賠高達3915萬港幣,同比激增272.63%!

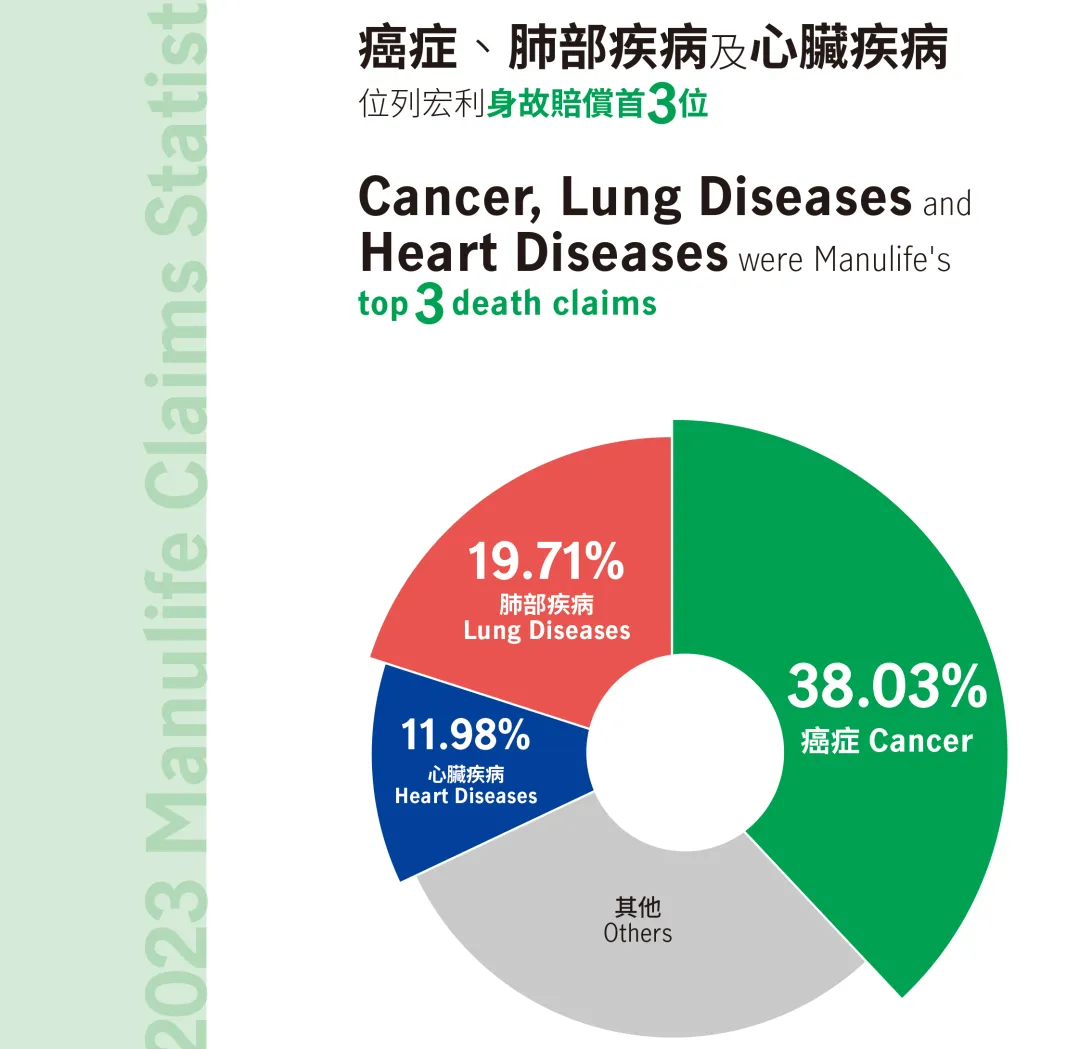

癌症、肺部疾病、心臟疾病位列宏利身故賠償首3位,分別佔總數的38.03%、19.71%和11.98%,合計佔總數的70%!

41~60歲和61~80歲是兩性身故高發期,其中男性在61~80歲時身故概率漲幅超一倍!女性在41~60歲是身故高發期,與21~40歲年齡組相比,身故概率翻了7倍有餘!根據香港較高的身故保障缺口及身故數據,儘早配置含身故保障的危疾險勢在必行!

危疾理賠數據

當前,我國危疾防治形式日趨複雜,多種危疾呈現年輕化、反覆化、常態化趨勢。據統計,慢性病導致的疾病負擔超過70%,致死率更是佔總數的的88.5%¹!不容忽視!

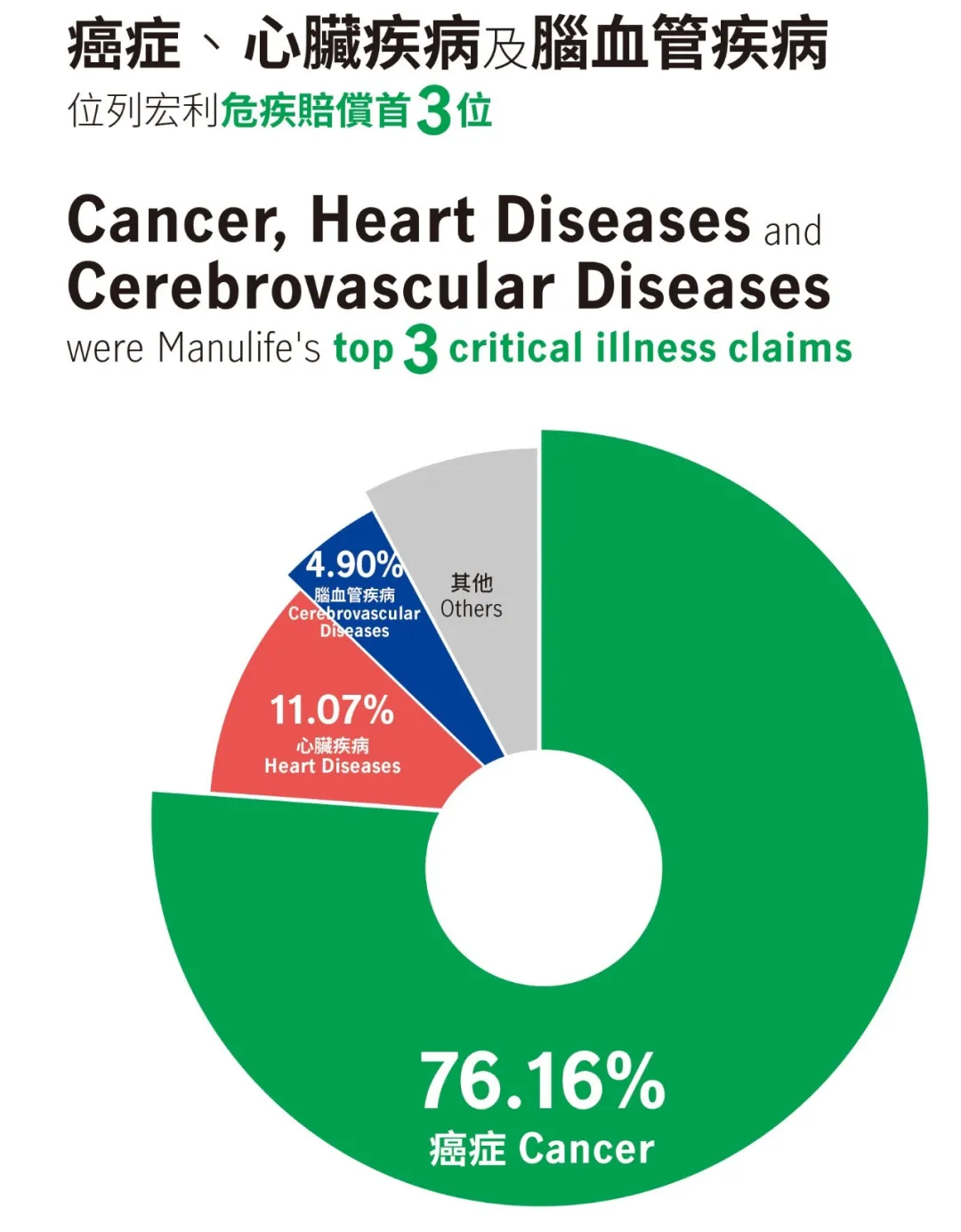

1.癌症、心臟疾病仍是高發危疾

宏利2023年共賠付2,200例危疾個案,總賠付金額超過9.07億港元,其中個案最高理賠高達702萬港幣,同比提升56.76%!其中癌症、心臟疾病及腦血管疾病位列宏利危疾賠償前3位!分別佔總數的76.16%、11.07%和4.90%。

首5大理賠癌症危疾中,乳癌仍以523例個案位居榜首,佔總數的30.3%,是第二名肺癌數量的近4倍!

2.癌症複發率高達70%

隨著科技醫療的不斷進步,危疾致死率日益降低,但快速的生活節奏和高強度的工作,推動了癌症等嚴重危疾的普遍性和複發性;

據統計,多數癌症複發率在20%~30%左右,而女性第三至四期的卵巢癌,即便治癒,也有70%複發率!同時心臟病、中風等嚴重危疾,每年複發率也有25%!

因此在配置危疾產品時,也需要關注嚴重危疾是否保障多次賠償。

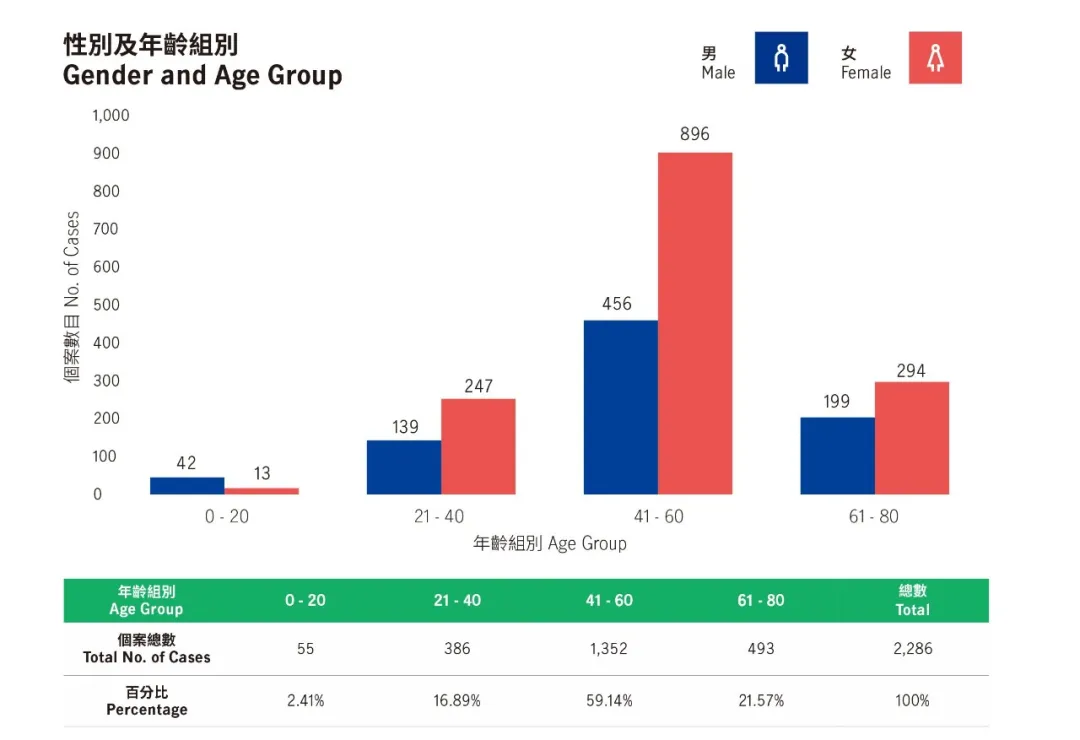

3.41~60歲為危疾高發期!

據宏利統計,41~60歲是危疾高發期,個案總數合計1352例,佔總數的59.14%,其中女性個案896例,遠超男性456例。

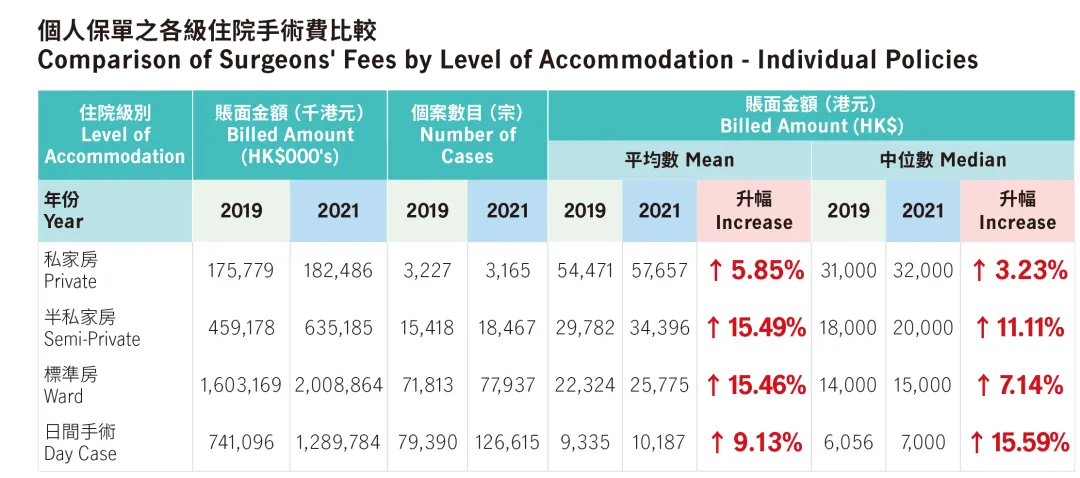

4.醫療通脹嚴峻,保障充裕保額!

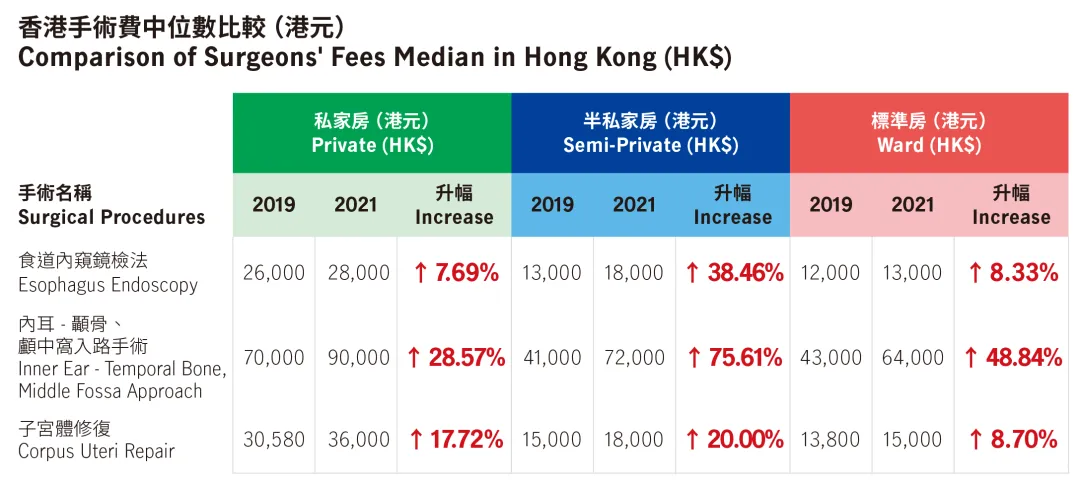

受全球經濟影響,近年來醫療通脹情況日益嚴峻,患者不僅要承擔身體上的病痛折磨,還需忍受精神及經濟負擔。據統計,香港2021年各級別住院費用的平均數及中位數,多有雙位數增長!其中半私家房均價升幅超15%,賬面金額高達3.4萬港幣!

而半私家房的手術費用,如內耳等入窩手術費用升幅更是高達75.61%!

目前香港熱銷的危疾險普遍帶有分紅屬性,保障範圍較廣,可選保額較高,但隨著年齡和理賠概率的升高,醫療成本的增加,香港危疾險的費率多為非保證,且針對跨境異地客戶有不同的費率表。

宏利不僅保證兩地費率相同²且危疾產品費率不變,更打通聯動內地的醫療網路,覆蓋內地所有三級公立醫院,近1800所內地醫療機構,讓兩地顧客「問醫有路,就醫有數。」強大的醫健康合作網路和獨特的易賠付(eClaims)服務,無懼客戶身處何地,皆可通過網上理賠通道實現輕鬆理賠申請!