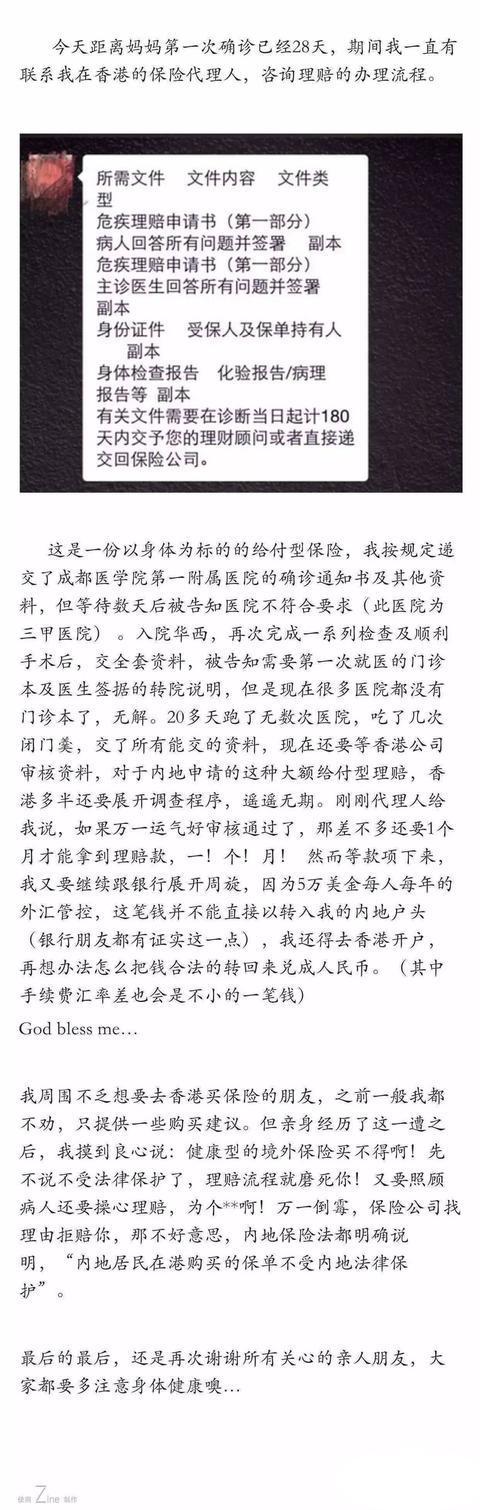

最近很多客戶給我發了一個成都客戶的經歷,在Zine上,這位成都的客戶痛陳香港保險的各種問題,具體的細節如下圖所示,我這裡先羅列幾點:遞交了成都第一附屬醫院(三甲醫院)的的診斷材料,但是被保險公司拒絕,認為該醫院不符合要求

第二次補交材料以後,需要第一次醫院的轉院報告

針對該客戶的大額給付型理賠,需要展開調查程序,而該程序「遙遙無期「

代理人告訴這個客戶,如果「運氣好」,審核通過以後,需要一個月才能拿到理賠的款項

因為5萬美金的外匯管控,保險理賠金額不能夠直接轉存客戶的內地銀行賬戶

港幣兌換成人民幣的話,匯率差也是一筆不少的費用

買香港保險既要照顧病人,又要操心理賠,實在不容易

好的,我現在逐一回答這個客戶的問題,假設這個客戶不是內地的代理人,假設這個客戶真的是買的香港的保險,但是真的碰上了這麼一系列的折磨,我們來分析一下問題出錯在哪個環節了。接下來,我也會分條回答以上提出的問題:

- 雖然遞交的材料是三甲醫院,但是香港保險公司沒有認可,這裡不知道客戶買的是哪家保險公司的產品,我們先假設是香港友邦或者香港保誠的產品,那麼這兩家公司的在中國大陸指定的醫院有1600多家,既有三甲醫院,也有二甲醫院,雖然我在實操過程中,有時提交的一些國內三甲醫院[非公司指定的醫院]的報告,公司都是認可的,但是畢竟如果公司不認可這個醫院,那麼該診斷報告會有被拒絕的風險。即便是在國內,保險公司也會有明確的指定醫院,客戶如果選擇不去,保險公司當然可以選擇不接受。這便是所謂的規則,你不遵守規則,那麼這個就行不通。當然了,我這邊又重新看了一下,這個客戶做手術的那個醫院是被認可的,香港友邦和保誠都是認可的,名字是中國人民解放軍四十七醫院[成都醫學院第一附屬醫院]。

- 第二次補交以後,需要第一次的轉院報告,從這位客戶的回答來看,可能覺得有些不合常理,但是在實際操作過程中,門診報告,病理小結,這些都是需要客戶用心保管的,如果醫院不給,客戶也是有權力去索要的,而且客戶如果沒有病曆本,又是怎麼見的醫生的呢?在中國內地,沒有病曆本是見不了醫生的,而且很明顯,在這一環節中,出現的問題是,客戶在20多天跑了無數次醫院,吃了無數次閉門羹,但是我在這裡想要強調的是,這個不是保險公司的問題,更不是香港保險公司特有的問題,難道大陸保險公司不需要客戶提交這些材料么,不僅如此,大陸的保險公司還有可能會派專員實地勘察。這個環節出現的問題是國內醫院辦事效率的低下,還有就是溝通的問題了。當然具體情況我不了解,這裡不做過多的解讀。

- 針對該客戶的大額給付型理賠,需要展開調查程序,而該程序「遙遙無期「。這個是需要分情況討論的,且不說這個客戶投保的額度有多少,但是我相信在保險公司看來,幾十萬美金那都不算是大額,友邦這邊的償付比400%,還是上市公司,每天市值的變動都不是這幾十萬美金可以比的,公司也不會在這個事情上面難為客戶。只有一個更重要的原因,就是審核材料的齊全與否很重要。即便是在國內,材料不齊全,保險公司一樣不會進行理賠。目前來說,我認為理賠的速度是有一個兩年的分水嶺,如果在兩年之內理賠,那麼時間會比較久,因為公司的賠償部會和國內的醫管局拿報告,因為公司要確保客戶的誠實守信,而內地的報告出來的話可能需要3-4周的時間,這部分完成以後,還有可能涉及到再保險公司的審核和確認,整體來說,2個月內搞定是沒有問題的。這是比較慢的情況下,快速的話,我這邊也有見過15天左右就處理成功的。如果客戶是兩年以後開始理賠,那麼流程會走的比較快一些,因為有兩年不可抗條款的約束,公司也會以最大的誠意相信客戶是遵守最高誠信的。當然相關的調查也會進行,但是根據經驗豐富的同事反饋,兩年後理賠的速度會明顯快很多。

- 審核通過以後,一般是3-7天,開出支票,慢的話兩周之內也可以搞定,不會說理賠款的支付需要一個月那麼久。

- 因為5萬美金的外匯管控,保險理賠金額不能夠直接轉存客戶的內地銀行賬戶,我不知道這個是客戶被香港代理人的無知忽悠了,還是被國內的同行給欺騙了,首先我們先明白這個5萬美金的外匯管控是管控什麼的,目的是什麼?5萬美金這邊只是做一個結受匯額度,和匯入的金額無關,正常做一個外匯申報就可以的,根據國內的法律,超過5萬美金,只需要提供有效的證明就可以不受限制。另外通過國內的四大行做光票托收也是可以的,如果分行做不了,那麼總行一定可以做得到。與此同時,2016年5月份已經有一部分群體取消外匯管控的限制了,開始做試點了,只需要滿足QDII2申請條件,那麼這5萬的管控不算什麼,即便不滿足QDII2,也不要擔心,有很多方式來規避這個問題,一些大額的外匯結算可以參考這篇文章,大額結匯,超過5萬美金的結匯方式,除此之外,我一般都會建議我的客戶開一個香港銀行卡的賬戶,無論是在國內還是在香港,大陸客戶都是可以開通的,具體的總結,我就不放在這裡了,客戶如果需要,可以直接問我索取,我一般都會在客戶投保成功以後,把相關的開戶步驟發給客戶。

- 港幣換成人民幣,這個不多說了,目前來看,這個匯率差客戶是賺的,可能客戶算錯了吧,因為最近人民幣一直在貶值,最近有跌了400多點,怎麼都是賺的,當然長期的話,匯率風險還是需要考慮的,但是無論是美金還是人民幣,抑或是港幣(與美金掛鉤),都是可以信賴的,中長期來看,匯率不會有太大的波動,這個畢竟是靠實力背書的,當然長期來看,這個問題就誰也說不準了,這個風險更是我們無法控制的,比如說某天,某政府倒台了,那這個問題就大發了。。。而且即便考慮手續費的問題,這邊香港銀行卡的錢轉入內地銀行卡,手續費一般是100-300港幣,考慮到人民幣的貶值和縮水,這幾百港幣,應該不算太虧吧。

- 這位客戶是買了香港保險,才會有這樣的感覺么?那如果她買了國內的保險又會有怎樣的想法?香港的優勢無疑還是明確的,這裡更多的是指產品保障,理賠定義,契約精神還有執行力度,如果可以,我覺得代理人的教育水平或許也可以算是一個優點,當然在這個魚龍混雜的大行業,選擇一個靠譜的公司及進取的代理人,還是很重要的。為什麼不說專業呢?因為專業是一個絕對的詞,但是進取是一個相對的詞,只要我有進取心,那麼每天都是進步,客戶日益安心。