據CNBC報道,當進入了「三個逗號俱樂部(1,000,000,000美元,即10億美元,中間有三個逗號。)」,當中絕大部分人不會再把太多錢存在自己的儲蓄賬戶里。

越富有的人越不會把錢放在儲蓄賬戶里,更多的是放在了養老金、股票、商業利益上。當然,無論他們處於哪一個富豪階級,保險都佔有相當重要的比例!

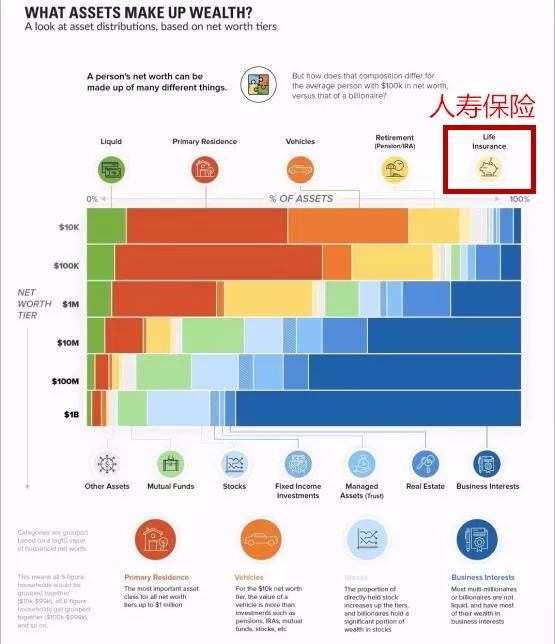

富豪也分三六九等

Visual Capitalist的Jeff Desjardins使用了2016年美聯儲「消費者金融調查」中包含的數據。這些數據充分表明擁有10000美元或100000美元的人,與擁有10億美元的超級富豪的財務分配的不同之處。

凈財富金額不同的人在以下11個資產組成部分的分配方面存在較大差異:

·流動性資產

·主要住所

·汽車

·退休資產(個人退休賬戶和養老金)

·人壽保險

·共同基金

·股票

·固定收入投資

·被管理資產(信託)

·不動產

·商業利益

凈財富金額較低的人,如只有10000美元,他們通常把更多的錢放在了有形資產上,如房產、汽車。凈財富達到100萬美元的人,通常最重要的資產為住所。相對而言,凈財富越多的人,非流動資產的佔比越大。

保險都佔有相當重要的比例

保險是一種隨著消費者認知水平不斷提高才可以被接受的產品。

如今,我國雖然已經躋身於世界第二大經濟體,但是公民整體對於保險重要性的認知水平仍非常有限,依然有很多人缺乏對保險的信任感,甚至有一部分人認為保險並沒有用。這一方面是因為我國保險業發展初期在銷售上面的誤導,讓一部分人對保險本身產生了誤會;另一方面是因為對保險的認同需要具備一定的金融素養(或受教育水平)。註:相對而言,富豪的金融素養(或受教育水平)會更高。

簡單來說,金融素養(或受教育程度)越高、對未來有長遠規劃的消費者對保險的認同感越強。

隨著近年來經濟增速放緩,以及一大批商界富豪的資金、健康壓力與日俱增,越來越多的富豪開始通過人身保險來進行資產配置,轉嫁風險,藉以實現財富的傳承,從而催生了天價保單的巨大市場。

天價保單」頻現

2014年3月,美國矽谷有位神秘富豪買下「史上最值錢」的人壽保單,身故後其保單受益人可獲高達2.01億美元的保費,入選吉尼斯世界紀錄。

2016年青島一富豪簽下天價保單,期繳保費2000萬,五年交費,共交一個億!

2017年年初,廣東佛山出現的一張2.2億元「天價保單」因再次打破了保額紀錄,在整個保險業界引發了轟動。

近年來,億元保單頻現人們的視野,似乎「天價保單」已經不是文娛體育明星們的專享,越來越多的富裕人士開始投保大額保單,藉以實現財富的傳承和對危險的防範。

2 00,000,000,是的,你沒看錯,是2億,2的後面8個0。曾經,李嘉誠說:我們李家每出生一個孩子,我就會給他購買1 00,000,000元的人壽保險,這樣確保我們李家世世代代,從出生開始就是億萬富翁。

富豪青睞高額保險的原因

辛辛苦苦打拚一輩子,面對巨額財富,心裡總會有一些擔憂:

- 擔心家底不夠厚,在社會上打拚太辛苦;

- 擔心後代敗家,坐吃山空;

- 最怕的是後代婚姻不順,最後被外人分走財產。

其實,保險能夠很好地解決這幾個問題,是真正幫助家庭保全資產、鎖定財富、避債避稅、受益三代的好工具!

1.安全性

保險的收益是以契約的形式約定的,可以說是所有投資方式中最安全的。樓市受政策調控影響大,資金隨時被套牢;股市漲跌跌,都是大機構在操控;黃金、外匯、期貨更是說不準,一個不小心就血流成河。相比之下,只有保險是穩賺不賠的。

2. 專屬性

保險的受益權大於債權和繼承權,任何人不能剝奪、分享受益人的權益。同時,受益人領取的保險金不是遺產,打破傳統的「父債子還」定律,受益人不用償還被保險人生前的債務。父母婚前給子女買的保險,屬於個人財產,即使將來離婚,配偶也無權分割。

3. 流動性

放在銀行的錢和放在保險公司的錢屬於自己的錢,不同的是,一旦經營出現問題,向銀行貸款要有其他資產的抵押,而保險則可以靈活貸款。

4. 收益性

保險是與生命等長的資產,投保越早,受益的時間就越長。醫療金、教育金、婚嫁金、創業金都可以通過保險來提前規劃,給子女提供一生的現金流。

當然,對於他們而言,保險不是幫他們賺錢,而是保住他們賺到的錢:

1.用保險轉移風險,把損失降到最低,不損失他們的財富,在「企業發生財務危機時留給自己與家人的最後一根救命稻草。」

2.把自己已經賺到的財富轉移到保險公司,用保險產品鎖住財富,可以避免一些債權債務的糾紛,也不會有遺產稅和個人所得稅,同時還能自己指定受益人,達到保全財富的目的。

「到目前為止,我沒有發現有哪一種方法比購買人壽保險更能有效地解決企業的醫療財務問題。」

——比爾·蓋茨

所以對於富豪來說,保險就是最結實的防火牆,能夠做到有病救命,沒病養老,最後還能給子孫留下一筆財富!

香港保險在資產配置上的7大優勢

1.保值

香港保險行業發展至今已經有160多年的歷史,保險體系成熟。香港保險年終分紅較高,香港友邦保險公司更是承諾將利潤分紅給客戶。保值乃至增值都是很容易的事情。

2.保證財富分配的確定性

對於保險來說,因為是指定受益人,保險公司須依合同直接履行。這樣就避免了財產分配問題而引起的家庭糾紛。

3.財富長期安全

對後代的影響小。對於突然擁有巨額財富的年輕人,是否可以按照我們最初的意願掌控財富,是否可以安全、長期地持有財富?顯然並不容易,但對於保險來說,可由保險公司分期、分批給付受益金,保證財富長期安全。

4.稅費成本幾乎為零

即使現在遺產稅尚未開徵,遺產繼承過程中各項費用也不低:

(1)請律師擬定遺囑的律師費用;

(2)公證遺囑本身的公證費用;

(3)最貴的是繼承權公證費(總資產額的2%),1000萬元就要必須交20萬元。而通過保險進行財富傳承,在受益人來領錢的時候無任何費用。

5.資產隔離、避債的功效

法律規定:保險金不算作遺產,更不被列入償債資產。

6.保密性

法定繼承和遺囑繼承,要把所有的法定繼承人和遺囑繼承人叫到同一現場,而保險公司讓受益人接受財產時,只會通知受益人及監護人,不會通知其他任何人到現場。

7.時效性

傳統繼承的時間長,從身故到葬禮,再辦繼承權公證以及過戶,一切順利至少也要折騰半年。但保險公司理賠很快(受益人,身份證,死亡證明)就可以到保險公司領錢。

寫在最後

天有不測風雲,人有旦夕禍福。人生面臨很多的風險,未雨綢繆總是明智的。在投資理財中,保險雖然不是最好的增值品種,但卻是最好的保障品種。尤其在目前社會保障不能完全滿足個人養老、醫療需求的情況下,個人需要考慮購買一些保險,為自己和家庭將來可能發生的風險做一些基本保障。

我們賺錢的目的是為了讓家人過上更好的生活,而保險,是世界首富認可的守富工具,不僅能給家人一個保障,還能給他們一個確定的未來!