有關香港保險儲蓄類產品,我們會想到保誠保險的雋升美元儲蓄、友邦的充裕未來、安盛的安進系列等,今天保誠保險又推出了最新的儲蓄產品「雋騰傳承保障計劃」,那麼這款儲蓄保險有什麼亮點呢,今天香港保險資訊網仔細跟大家科普。

保誠誠意推出雋騰傳承保障計劃 (「雋騰」),以滿足客戶尋求財富增值及財富傳承的需求。客戶只需繳付一筆過的保費,計劃便由保單繕發日開始提供相等於 80%整付保費的保證現金價值。且客戶可獲得較高的長線潛在回報,以助累積財富。

客戶可透過此計劃將保單的價值傳承予摰愛下一代,在第 1 個保單年度後,可無限次更換受保人而保單年期亦會更改至新受保人的終身,讓財富恆久傳承。

計劃的投保程序簡易,不需提供健康資料,為受保人提供身故及意外身故財務保障,讓客戶輕鬆無憂地達到財富增值及財富傳承目標,同時得到財務保障應付不時之需。

雋騰傳承保障計劃適合人群

▪ 「雋騰」的主要目標客戶為年齡40歲至65歲大眾富裕群和高凈值資產客戶

▪ 產品針對客戶為財富增值及傳承作好策劃的需要,提供高首日保證現金價值讓客戶享有更高的財務彈性

▪ 希望以簡易投保,毋須提供健康資料的人士

▪ 已備有足夠人壽保障,希望以中長線儲蓄年期達致財富增值的人士

▪ 公司客戶希望為要員提供儲蓄計劃作為僱員福利保障,並以更換受保人將儲蓄計劃更換至不同的公司要員

雋騰傳承保障計劃產品優勢

長遠累積財富

▪ 雋騰傳承保障計劃是一份股東全資分紅計劃,協助客戶長遠財富增值。

▪ 計劃的儲蓄增長來自其保證現金價值及非保證終期紅利。

▪ 在保單開始生效時,保單的保證現金價值會相等於整付保費的 80%,並會隨著保單年度增長 (於第 8 年保證回本)。

▪ 當客戶在第 3 個保單周年日或之後退保、終止保單或索償身故賠償時,計劃派發一次性的非保證終期紅利。

無限次更換受保人

客戶可將保單的價值和保障傳承後代,助客戶守護摯愛,為他們提供所需。

▪ 當客戶更換受保人,我們便為新受保人提供終身保障,當中不限更換受保人的次數。在第 1 個 保單年度後,客戶可在現有受保人在世期間,無限次更換受保人。

▪ 如客戶擁有公司業務,客戶亦可以將計劃的受保人更換為公司要員作僱員福利,也能讓保單價值繼續增長。

相對於現時繁多的財富傳承方法,「更換受保人」更可免卻手續繁複、費用昂貴及 往後管理事宜等等的煩惱,讓客戶輕鬆獲享「更換受保人」帶來的好處(如下)及安排資產傳承。

更換新受保人要求:

為身故及意外身故提供財務保障

身故賠償

▪ 倘若受保人於保單生效期間不幸身故,我們將向客戶的指定受益人提供一筆身故賠償。此身故 賠償至少相等於整付保費的 100%,惟需扣除任何未償還之貸款及利息。

▪ 客戶可於受保人在世時,按照客戶的意願訂立身故賠償的支付安排。客戶可選擇向客戶的受益 人以一筆過或每月分期形式支付身故賠償,亦可綜合 2 種形式支付。此等支付安排可讓您及早為摯愛規劃未來。

延伸意外身故保障

▪ 若受保人在第5個保單周年日前不幸遇上意外而身故,我們將額外支付延伸意外身故保障,賠償金額相等於整付保費的100%(同一受保人於本公司所有生效之保險計劃的賠償上限為 125,000美元),惟當受保人已被更換,延伸意外身故保障將會由有關更改的生效日起終止。

註:延伸意外身故保障不會根據已訂定的「身故賠償支付選擇」的方式作出賠償,延伸意外身故保障下只會於意外身故時作出一筆過的賠償。

投保簡易 毋須提供健康資料

▪ 投保雋騰傳承保障計劃十分簡單,客戶毋須向我們提供任何健康資料。

雋騰傳承保障計劃產品定位

保誠為客戶提供多元且全面的財富策劃方案,以達到財富增值,財富保障,財富傳承等不同目標。

不同財富產品的主要優勢:

雋騰傳承保障計劃在前期現金價值比較高,且通過無限次更改受保人可做到財富世代相傳!

雋騰傳承保障計劃產品對比

內部產品對比

雋騰傳承保障計劃 VS 特級雋升儲蓄保障計劃

註:藍色數字代表較有優勢

#分析總結:

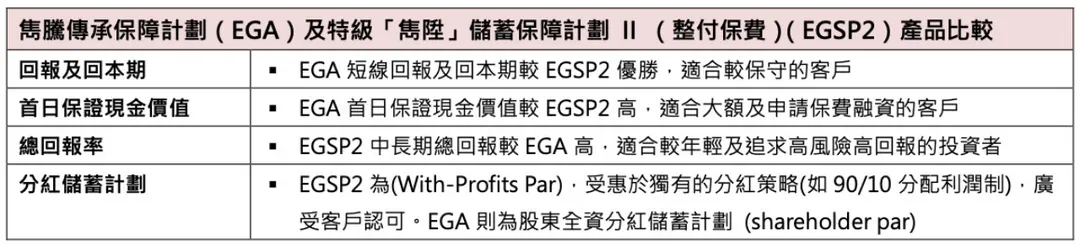

市場同類型產品對比

比較例子:整付保費約100,000美元,下次生日年齡40

註:綠色代表EGA較佳或一樣

#分析總結

雋騰傳承保障計劃投保案例

財富傳承

40 歲的Stanley 是一名企業家,他希望為家人特別是初生兒子Adam建立更加穩健可靠的財務未來。於是他投保雋騰傳承保障計劃(毋須提供任何健康資料),並一筆過繳付100,000 美元的保費作為保單的強健基礎。為了財富傳承他可在第1 個保單周年日後選擇無限次更換受保人將計劃所累積的財富傳承給子孫後代。

在保單第60個保單年度,預計總現金價值已達到已交保費的36倍!

保費融資

Max,46歲,上市公司老闆,想投保一份躉繳100w美金保費的雋騰傳承保障計劃用以未來退休,通過保費融資,Max只需要付自己付24w美金,這是如何做到的呢?

保費融資過程

首先從計劃書可以看出,躉繳1,000,000美金,保單首日退保價值是800,000美金,銀行貸款金額可高達首日退保價值的95%,即760,000美金,所以客人只需要付240,000美金。

保單及貸款信息

註:貸款利息暫不確定,現假設貸款利率1.4%和2.6%

賬戶收益及身故賠償

當貸款利率是1.4%時

當貸款利率是2.6%時:

當貸款利率假設為1.4%時,於第10個保單年度,保單的回報達8.74%,於第15個保單年度收益高達10.04%;

當貸款利率假設為2.6%時,於第10個保單年度,保單的回報達6.81%,於第15個保單年度收益高達8.97%;

如此高的回報是不是非常可觀和有吸引力!