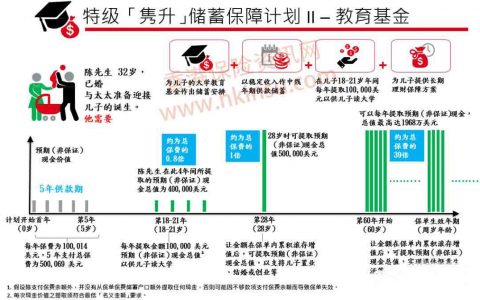

一些細心的客戶在自己研究雋升的時候,會問到兩個關鍵詞,一個是「名義金額」,一個是「保費折扣率」。

因為最多人買的雋升是五年供款期的,所以全文都用五年供款期的雋升計劃舉例。

「名義金額」的解釋,在計劃書的首頁已經有說明。

簡單說,名義金額就是精算師用來算數的,客戶不用管。

有些特別喜歡鑽研的客戶就會問:那具體是算啥的呢?

答案是:名義金額*保費率=每年保費

問題來了。保費率是多少?

這是在雋升的產品里寫的。根據最新的雋升產品手冊第45頁,五年供款期的雋升,保費率是0.094

咱們以剛才的雋升計劃書舉例。這個雋升計劃的名義金額是 108500美金,所以每年保費就是 108500*0.094=10199美金。

問題又來了:計劃書上寫的是 10068.8美金,咋不一樣呢?

因為「保費折扣率」。產品手冊又寫了,買到不同「名義金額」,保費折扣率不同。

可以看到,舉例的雋升計劃的名義金額 108500美金 對應的保費折扣率是1.2/1000,所以這個雋升計劃的保費就是

108500*(94/1000-1.2/1000)= 10068.8 美金

剛剛好,完美~

在上圖可以看到,名義金額越大,保費折扣率越高。更直白點,你買的越多,保費折扣率越高。

那上圖提到的4個關鍵名義金額,分別對應多少保費呢?Leo幫你搞定了。

可以看到,每年保費在27706美金以上,享受保費折扣率1.8/1000。舉例。

如果每年保費是27706美金,每年就能優惠540美金;

如果每年保費是10萬美金,每年就優惠2000美金。

買的越大,每年省的錢越多。

最後說一下,雋升的保費率是寫在產品手冊上的第45頁的,而雋升的產品手冊,不是保誠人是看不到的;就算是保誠人,90%也不會研究這麼細的。