近日,香港永明金融在官網公布了旗下21款產品的2023年分紅數據。

多款主力產品連續多年總價值比率超過100%,包括傳愛儲蓄計劃、優月儲蓄計劃、卓裕人壽系列、傳富儲蓄計劃等產品。

另外,推出超10年的分紅終身人壽產品表現也相當不錯!

展望成才計劃、生命安心保、生命安多保、 暖意退休計劃的總現金價值比率能長期保持至97%-103%區間,表現相當穩定!

此外,永明金融發出上調2024年紅利建議預告,預期2024年分紅產品的歸原紅利率將上調4%-11%不等。

將確保旗下王牌產品「富越儲蓄計劃」( 2023 年及 2024 年投保)、「萬年青 • 傳承/尊享儲蓄計劃」(2023 年投保)保單的履行比率及總現金價值比率能夠達至 100%或以上水平!

總現金價值比率

要衡量保險公司是否有兌現銷售時預期收益,總現金價值比率或許是最全面的指標,一個指標總覽全局,實實在在地反映退保能收取的總金額的實際達成率。

實際保單總現金價值 VS 演示預期總現金價值

總現金價值比率=100%,實際=演示!

總現金價值比率>100%, 實際>演示!

總現金價值比率<100%, 實際<演示!

得益於整體投資能力及產品在分紅上的創新,永明多款儲蓄產品、傳統人壽產品、年金產品、危疾產品總現金價值均達至 100%或以上。

1、已推出超過10年的產品

對於推出超過10年以上的產品,例如「暖意退休計劃」,它們的保證成分較高,總現金價值比率更高達102%。

2、儲蓄產品

2020年-2021年投保的「傳愛儲蓄計劃」

2021 年-2022 年投保的「傳愛儲蓄計劃ll」

2019年-2022年投保的「優月儲蓄計劃」

總現金價值比率都能夠達到 100%

3、傳統人壽產品

「卓裕人壽系列」總現價比連續4年維持100%水平

「生命雋富保」多年來的總現金價值比率都在 97%-100%區間,非常接近100%水平。

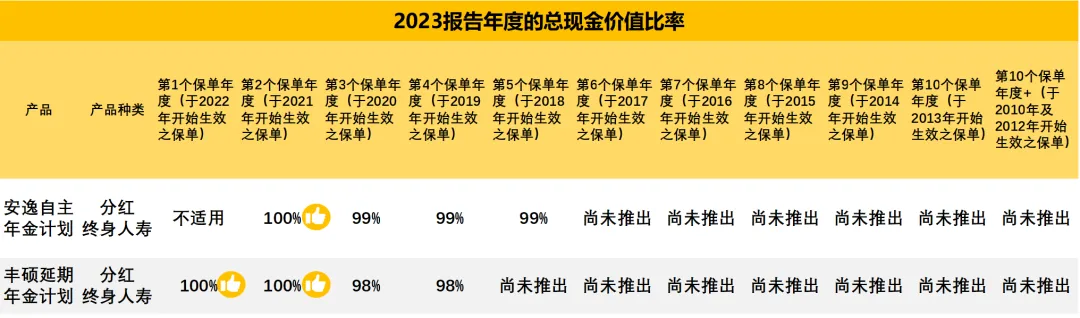

4、年金產品

「安逸自主年金計劃」「豐碩延期年金計劃」

總現金價值比率在 98%-100%區間,確保保單主權人能安心領取退休被動收入。

5、危疾產品

「永明康護危疾保II」、「永明危疾齊家保」表現較好,總現金價值比率均能達至或接近100%。

分紅實現率長期持續穩健的原因

一張跨度百年的保單,長期分紅的穩健難度遠高於某幾年100%的分紅實現率!

這其中,永明資本實力強健是一切長期穩健的基石!

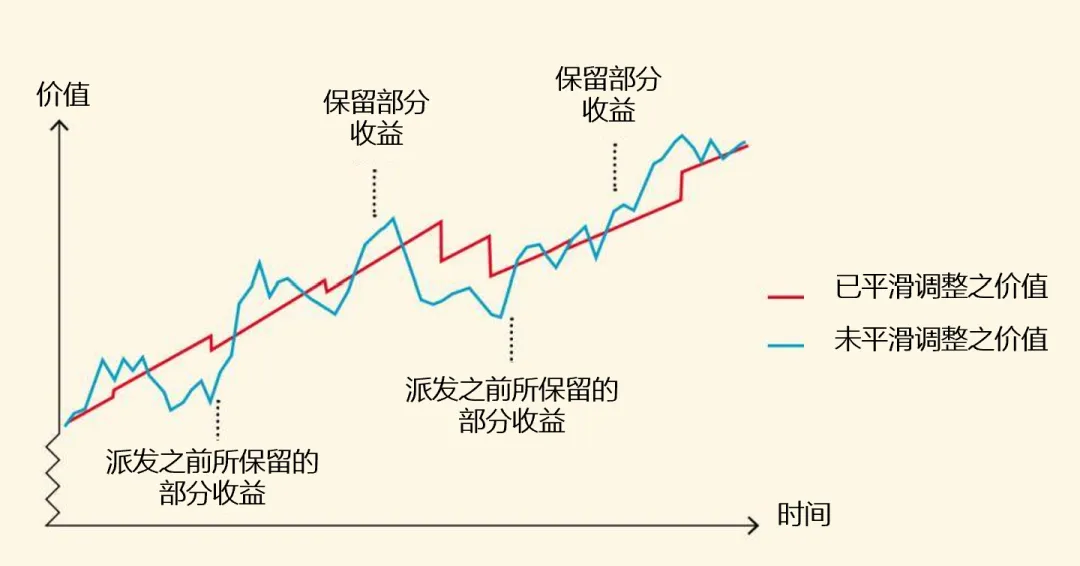

這當中永明會運用平滑機製為客戶創造長期收益,使分紅比例利率隨時間的推移保持穩定。

母公司分紅賬戶的分紅比例利率 25 年的標準差一直保持穩定,並只略高於加拿大政府 10 年期國債利率標準差的半數。

優勢1:以盈補缺的平滑機制

要知道保險的計價無需像公開市場的債券或股票那般盯市(mark to market),無需實時更新凈值數據。而是可以通過平滑機制以盈補缺,讓客戶無需因市場波動而心驚膽戰。近一個半世紀的持久穩健,是最好的證明。

永明擁有近150年分紅賬戶運作史,又讓其積累了雄厚的資本實力、儲備了豐富的優質資產、較易獲取優質資產且具備成本優勢,共同構成了一個能夠穿越周期,足夠強勁穩健的完美循環。

優勢2:負債端充足且穩定的保費收入

2023年以來,永明連續多季NB APE高速增長,24Q1經紀渠道業績更是躍居市場首位!

這為永明金融提供了充足且穩定的保費收入,讓永明能夠有充沛資金尋求優質資產,形成規模效應。

同時,依託永明集團萬億美元的強大資管規模和傑出投資實力,為客戶選擇永明提供了強大的支撐。兩者相輔相成,完美協同。

永明金融投資策略優勢

行穩才能致遠,永明金融逾一個半世紀的穩健經營離不開資產配置的均衡多樣以及策略運用的靈活得當!

縱觀集團與亞洲地區的資產分布,均是以高評級的固收類資產打底,同時又以發達地區的資產標的為主。在保證資產穩健的同時也能享受成熟市場的紅利。

優勢1:高質量、多樣化的投資組合

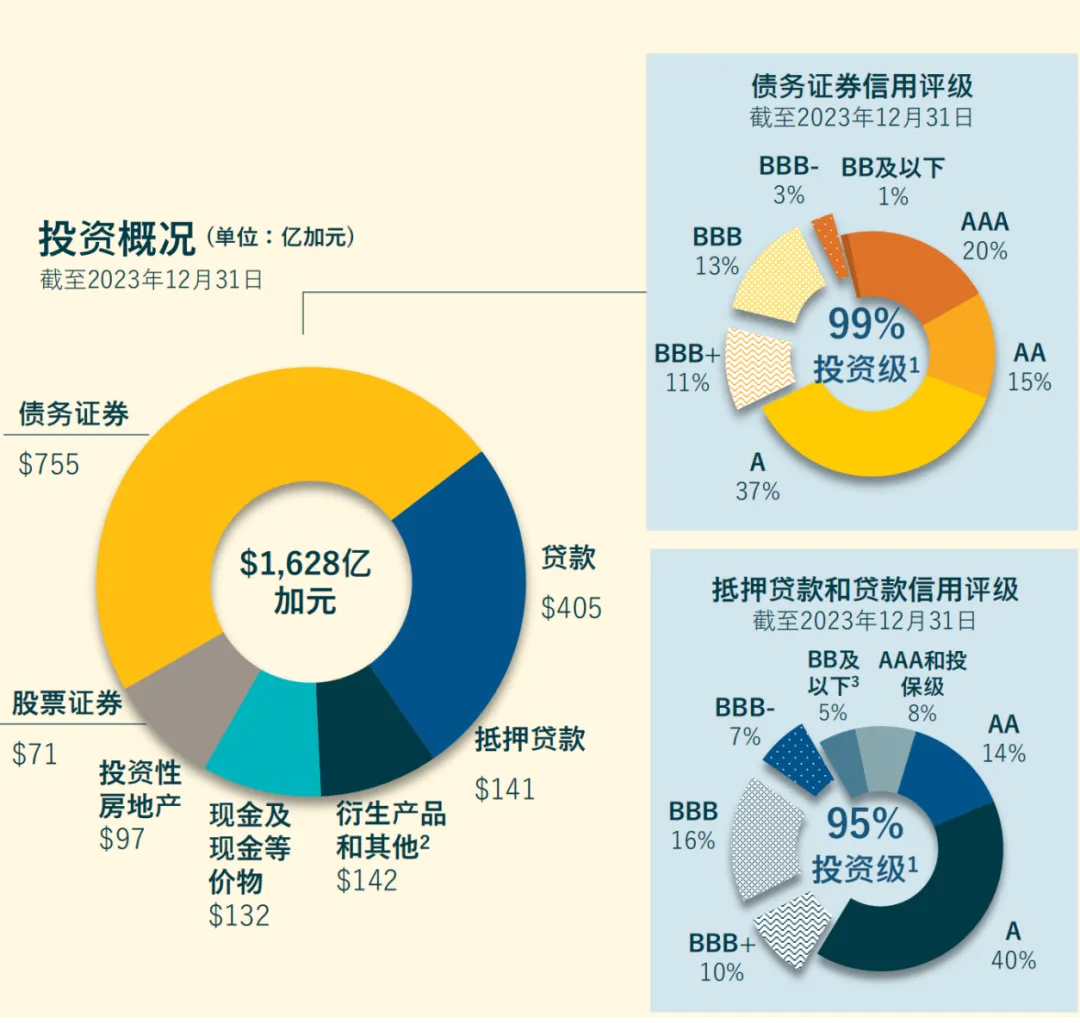

- 74%的投資組合為固定收入;97%的固定收入被評為投資級。

- 只有5%的固定收入被評為 BBB-;BBB級偏向於有抵押品和契約保折的私人貸款。

- 重置房地產債務和股權投資組合以減少對表現不佳的房地產行業和郊區地段的風險敞口。

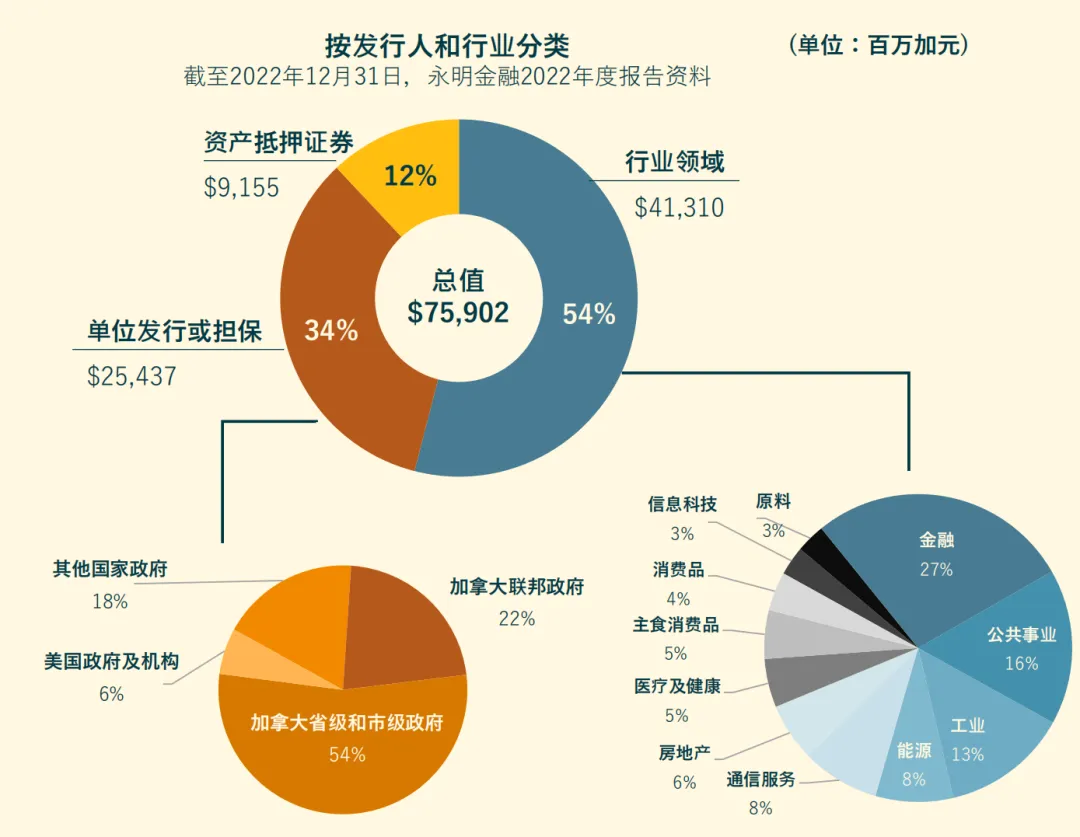

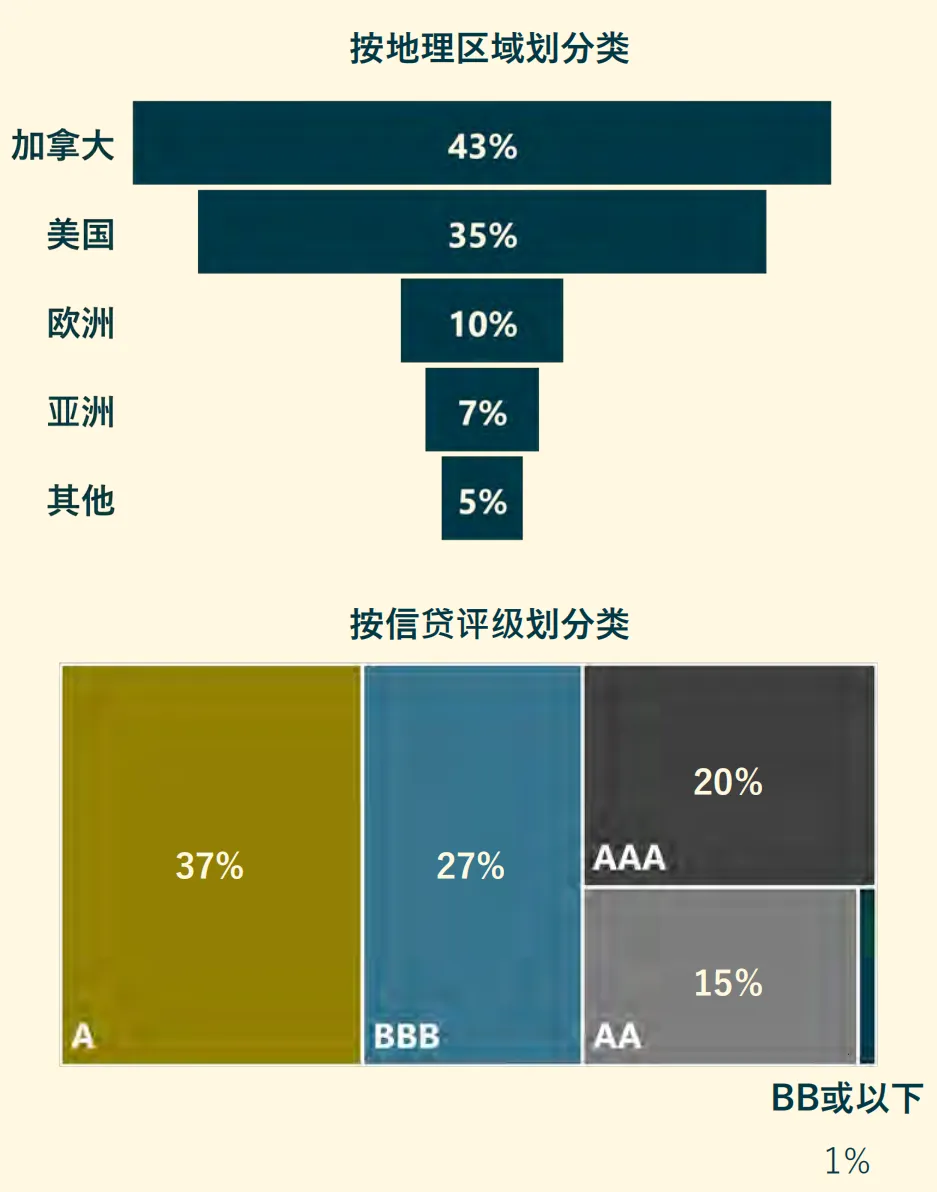

優勢2:永明金融資產配置(債券類)

- 分布全球,加拿大、美國佔比較高

- 信貸評級整體較高(BB或以下少於1%)

香港永明金融介紹