香港萬通保險的「拳頭產品」之一——「終身年金」(My Lifetime Annuity,簡稱MLA)是香港保險市場上年金領取形式種類最多(共11種)的一款延期年金產品。

在如今這個商業年金險(尤其是可以保證終身領取的「真年金」)如此匱乏的時代,這個產品的優勢和定位就更容易凸顯出來。

不過,要詳細介紹MLA的11種年金領取形式,還是要先從延期年金的領取機制開始講起。

延期年金(Deferred Annuity)是指擁有一定的保費積累期、到了某個時點(如退休的時刻)才開始派發年金的年金險。也就是說,投保人的保費交給保險公司後,保險公司要先經過一定的投資運作來對保費累積生息,好在投保人退休之前積累足夠多的財富,用來在年金派發期(也成為「清償期」)進行年金派發。

而即期年金(Immediate Annuity)則沒有保費積累期,投保人躉交一筆保費之後,在緊接著的一個月就可以開始領取年金。

對於一款年金險,其主要特點及優劣,並不在於累積期的投資是如何運作的(比如說,投保人可以直接以MLA萬用壽險的形式進行累積,或者用富饒傳承分紅壽險的形式進行累積),而在於到了年金領取的時點,可以採用什麼樣的形式領取年金、可以領取多久。

MLA所提供的11種年金領取形式,就是產品在從累積期轉換到年金期時可以選擇的年金派發方式。只要保單符合年金轉換的最低要求(被保險人55周歲、保單已生效10年、保單現金價值高於8萬港幣),投保人就可以隨時將保單轉換為年金,轉換的年金金額由11種不同的領取形式和公司當時釐定的年金率決定。

選擇1:定額終身年金

保證可以終身領取年金的形式,且每月領取金額固定不變,是市場上最常見的「真年金」領取方式。

選擇2:定額終身年金——現金價值回奉保證

這種年金領取形式與「選擇1」類似,其中最大的差別就是,一旦年金領取開始,且被保險人身故較早,當累計領取的總年金金額小於行使年金轉換權時的現金價值時,保單會繼續派發年金給保單的受益人,直至派發年金的總金額高於行使年金轉換權時的現金價值。

選擇3:定額終身年金——125%現金價值回奉保證

領取方式與「選擇2」相同,只不過獲得保證派發的總年金金額由行使年金轉換權時100%的現金價值提升至了125%。

要注意,在「選擇2」和「選擇3」下,雖然保單獲得保證派發的總金額變高了,但是年金整體的轉換效率卻降低了,即繳納同樣的保費,在同樣的時刻選擇年金領取,每月可以領取的年金金額高低為:沒有任何回奉保證的選擇1 > 有100%回奉保證的選擇2 > 有125%回奉保證的選擇3。

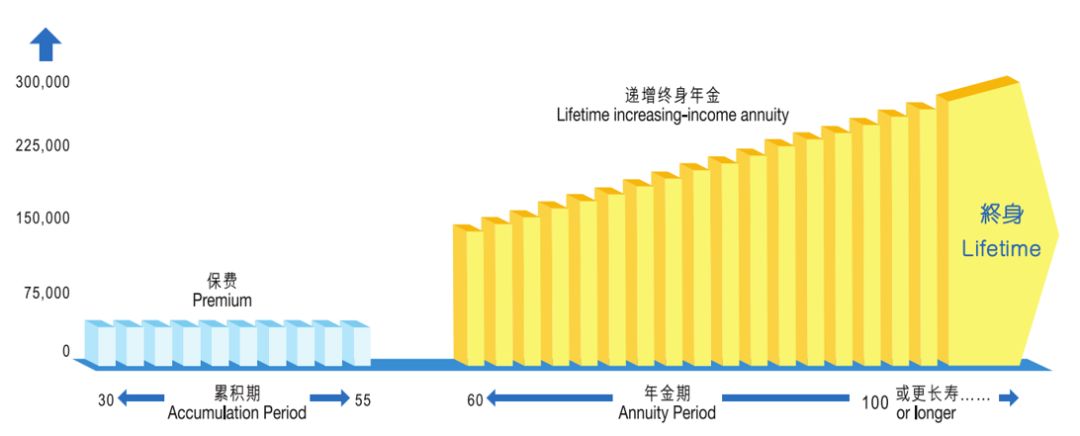

選擇4:遞增終身年金

保證可以終身領取年金的形式,但每月領取的金額會每兩年遞增5%,用來抵禦通貨膨脹。因為後期可以領取的金額是遞增的,前期需要繳納的保費也更高。

選擇5:遞增終身年金——現金價值回奉保證

保證可以終身領取年金的形式,每月領取的金額會每兩年遞增5%,而且保證保單可以領取的總年金金額不會少於行使年金轉換權時的現金價值。

選擇6/7/8:定額終身年金——10/15/20年保證期

保證可以終身領取年金的形式,每月領取金額固定不變,而且保證保單可以領取10/15/20年。如果被保險人在保證領取期內身故了,那麼保單將繼續派發年金給保單的受益人,直至保證領取期完結。

同樣的,因為多了一個保證領取的期限,因此前期需要繳納的保費也更高一些。

選擇9:定額終身年金——聯合年金領取人

聯合年金的形式,也被稱為「最後生存者年金」,夫妻雙方同時投保一份保單,在行使年金轉換權後開始領取年金,兩人共同使用。如果夫妻其中一人身故,保單會繼續派發年金給未身故的人,金額為原先的2/3,直至夫妻雙方都身故。

除「最後生存者年金」外,還有另外一種夫妻雙方領取的年金形式,叫「連生年金」,只有夫妻雙方都在世的時候才會派發,有一人身故派發就會終止。

選擇10:定額終身年金——聯合年金領取人及現金價值回奉保證

與「選擇9」相似,只不過在夫妻其中一人身故時,假如共同領取的總年金金額小於行使年金轉換權時的現金價值,保單會繼續派發100%的年金給夫妻的另外一方,直至達到指定金額後,派發的金額才會降為原先的2/3。

選擇11:定額終身年金——危疾雙倍年金及現金價值回奉保證

比較特殊的一種年金形式,如果被保險人不罹患重疾則與正常的終身年金沒有差異(但保費成本一定較「選擇2」高,因為相當於多了一個重疾保障),但如果被保險人在年金期內罹患了非初期癌症、心臟病、腎衰竭、中風或接受了冠狀動脈搭橋手術(共5種),則在接下來的60個月內年金的領取金額會提高一倍,60個月後被保險人仍生存,則恢復原有領取金額。如果被保險人在行使年金轉換權直接就罹患以上重疾,則不能選擇這個領取選項。

除上面的11種年金領取選項外,MLA還有一些非常不錯的特點,比如供款年期比較靈活(從5年到62年),在行使年金轉換權之前可以靈活地從萬用賬戶中提取現金價值、追加保費、暫停繳費、轉換被保險人,還可以根據需要靈活行使年金轉換權益(需要符合幾個最低要求,上面講過)。

收益率方面,MLA作為一款以萬用壽險為基礎形態的年金險,目前的預期派息率為4.5%(保守派息率假設為3%,要注意派息率並不等於收益率)。40歲的男性投保人,於65歲行使年金轉換權益,生存到80歲的保單年化收益率約為3.9%,生存到90歲的保單年化收益率約為5.0%,在美元保單中屬於不錯的水平。