有關香港友邦AIA充裕未來2的產品收益案例,我們講解過不少,

普通老百姓,存一筆錢給子女作為教育金,婚嫁金,或自己的醫療儲備金,退休金, 看看大家都是怎麼做的呢?

通常儲蓄的三個方法

1,一次(筆)過存入銀行。

利:即時解決心愿;

弊:容易花費在其他地方,難以抵禦通脹。

2,每月或每年存錢到銀行。

利:壓力小,可隨時增減;

弊:存款人有意外或其他事情導致收入缺失,無法完成計劃。

3,在保險公司開立專款專用賬號,每月或每年存錢到保險公司。

利:壓力小,保險公司承擔存款人收入缺失的風險,保證一定可以完成計劃;

弊:存款時間長,短期變現能力小。

友邦《充裕未來2》教育儲蓄特點

1,回本快,按現時收益,預計 9-10 年平本;

2,實際年化6.17%複利收益,長期收益豐厚;

3,可實現財富傳承,富過三代,

4,三種領取方式:到期領取,按舉例領取,自由領取。

5,保證功能:保費豁免(因意外或重疾導致重殘,保費免繳,利益不變)–保證一定可以實現的財務計劃。

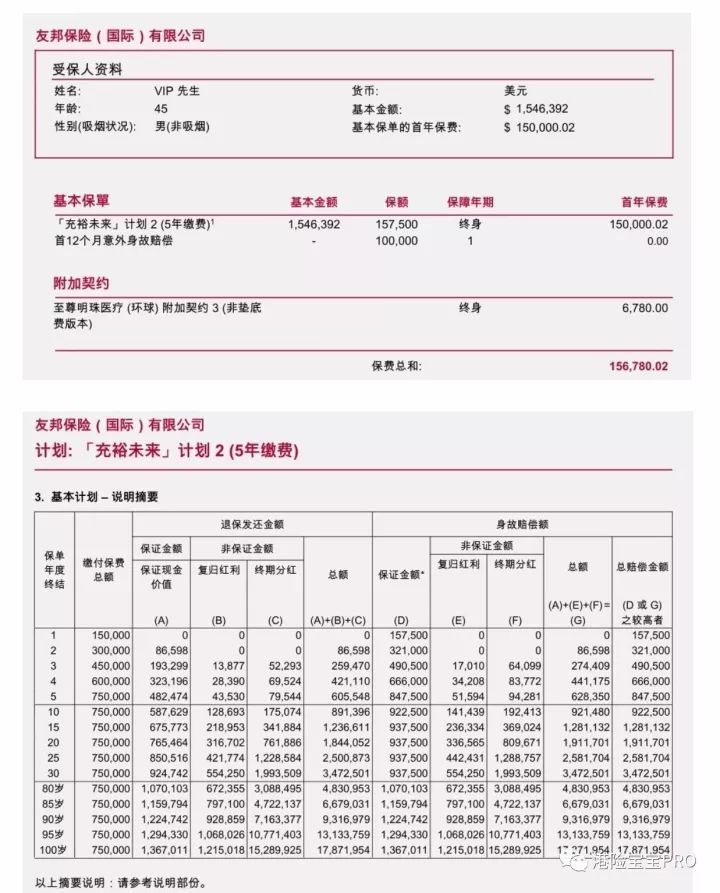

友邦《充裕未來2》教育儲蓄案例

每年繳付保費 USD150,000,

供款期為5年,

總繳付保費USD750,000

友邦《充裕未來2》教育儲蓄領取

第11年起到100歲每年領USD70,000,

55年共領USD3,850,000;

55年全部不領取,

預計期滿收益:USD17,871,954,

財富增長約23.8倍,

平均每年增值43.2%。