今天繼續整理和更新香港友邦保險歷年業績報告匯總,按年、季度來做詳細匯總,方便客戶了解香港友邦保險公司,以下是詳細匯總更新。

2024年業績匯總

2024年上半年業績報告

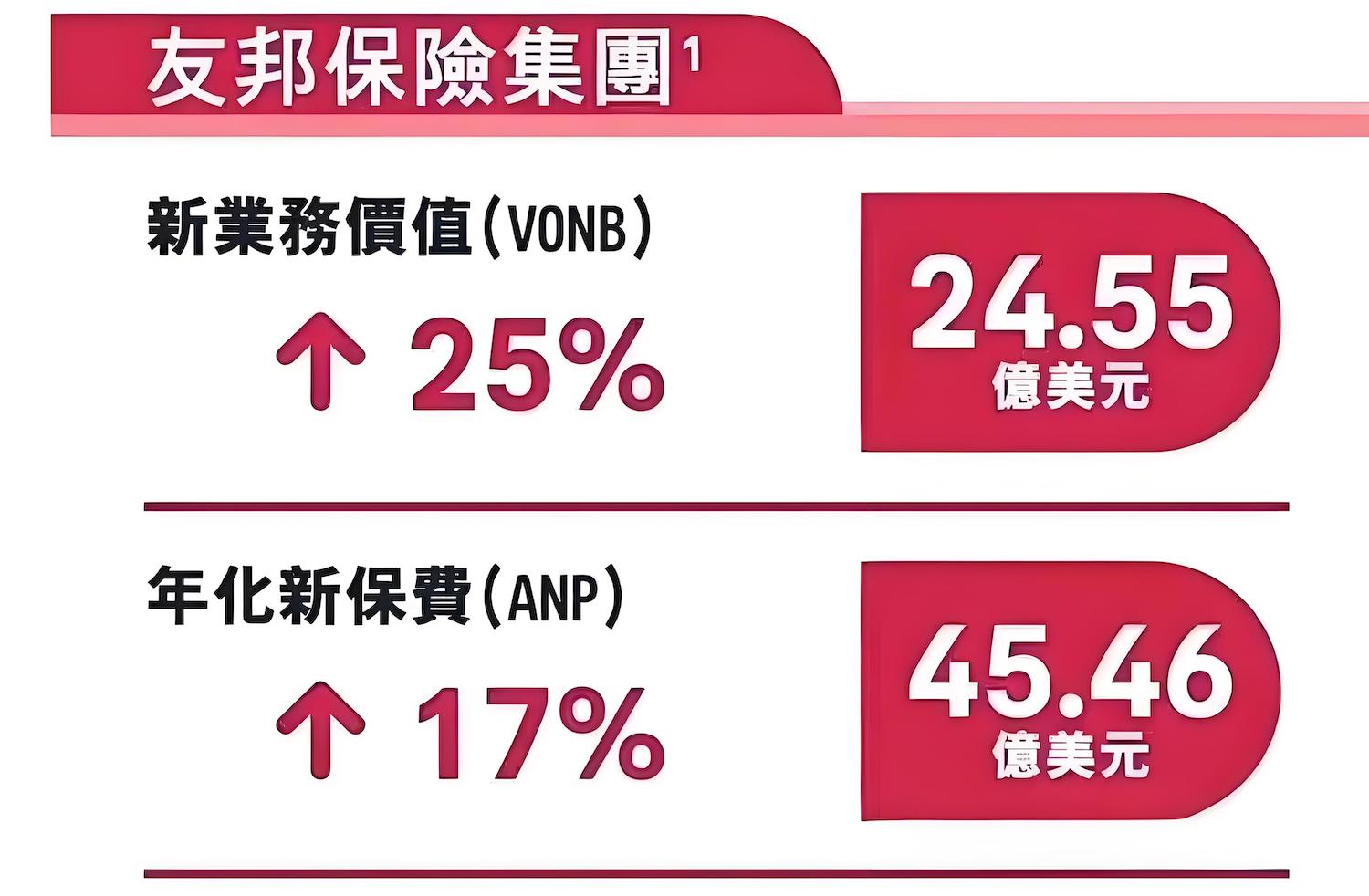

2024年8月22日,友邦公司發布了其中期財務報告。報告顯示,友邦在上半年的新業務價值達到了24.6億美元。按照固定匯率計算,這一數字同比增長了25%,創下了公司歷史新高。同時,新業務價值的利潤率也有所提升,達到了53.9%,相比之前增長了3.3個百分點。此外,公司的年化新保費收入為45.5億美元,同比增長了17%。

友邦保險的香港業務對集團的新業務價值作出了最大的貢獻。在上半年,新業務價值達到了8.58億美元,實現了26%的增長。

特別是,本地客戶的新業務價值增長了28%,而中國內地訪客的新業務價值也實現了24%的增長。推出新產品後,整體新業務價值的利潤率提升了8.8個百分點,達到了65.7%。

友邦保險區域首席執行官陳榮聲對香港的保險市場持樂觀態度。他認為,由於香港人口老齡化導致對各類保險的需求增加,同時,內地遊客在香港購買保險產品的需求也顯示出強勁勢頭。

今年上半年,友邦保險的香港MCV客戶的平均保費約為19,000美元,與去年相比持平;而本地客戶的平均保費則在5,000至6,000美元之間。陳榮聲進一步指出,如果內地保險產品的利率繼續下降,香港保險產品的吸引力將進一步增強。因此,他預計下半年MCV業務的需求將會更加旺盛。

2023年業績匯總

2023年全年業績報告

友邦保險公布,截至去年12月31日止年度,新業務價值增長33%,至40.34億元(美元‧下同),年化新保費上升45%,至歷史新高的76.5億元;全年新業務價值利潤率為52.6%,下半年較上半年有所上升。

集團宣布派發末期股息為每股119.07港仙,全年股息總額為每股161.36港仙,增加5%。於2023年透過股份回購計劃向股東返還36億美元。

期內,內涵價值營運溢利達88.90億元,每股增加37%;內涵價值營運回報為12.9%,較2022年的9.4%顯著上升;稅後營運溢利為62.13億元,每股增加2% ;每股基本增長則為7%;產生的基本自由盈餘達60.41億美元,每股上升5%。

透過股息及股份回購返還共59億美元前,內涵價值權益增加7%;向股東返還資本後,內涵價值權益為702億美元,每股上升2%;截至2023年12月31日的自由盈餘為163億美元;集團當地資本總和法覆蓋率按保險集團監管基準計算為275%,按股東基準計算則為335%。

2023年三季度業績報告

友邦保險(AIA)公布,截至9月底止首3季,新業務價值30.23億元(美元.下同),按固定匯率計算,按年上升36%;年化新保費按年升51%至59.22億元;新業務價值利潤率為50.9%,降5.3個百分點。按實質匯率計算,新業務價值升33%,年化新保費升46%,新業務價值利潤率降5.2個百分點。

單計第三季,新業務價值9.94億元;按固定及實質匯率計按年分別升35%及34%,年化新保費19.38億元,按固定及實質匯率計分別升54%及52% ,新業務價值利潤率51.2%,分別降7及6.9個百分點。

友邦保險集團首席執行官兼總裁李源祥表示,集團錄得歷來最高的第三季新業務價值,反映在疫情後市場對集團的產品和服務需求殷切。集團延續上半年非常強勁的表現,作為主要增長引擎的中國內地、香港、東盟和印度業務,均進一步實現雙位數字增長,推動集團整體新業務價值上升35% 。

友邦保險中國業務持續受惠於中國內地疫情後重新開放,業務表現較上半年升勢加快,第三季新業務價值增長超過20%。香港業務相對去年的強勁基數稍為回落,但中國內地旅客的銷售持續非常強勁增長,約佔友邦保險香港業務第三季新業務價值的一半,與2023年上半年的水平相若。

2023年一季度業績報告

友邦保險公布截至3月底止首季新業務摘要,按固定匯率計算,新業務價值按年增長28%至10.46億元,按實質匯率計算則上升23%。

期內,按固定匯率計算,年化新保費升34%,至19.88億元;總加權保費收入上升7%,至102.36億元;新業務價值利潤率下降2.3個百分點,至52.3%。有效保單組合的續保率維持強勁水平,達95%。

友邦在中國內地、香港、東盟和印度的業務均取得雙位數字的新業務價值增長,其中,中國業務繼續為集團的新業務價值帶來最大貢獻。

友邦保險集團首席執行官兼總裁李源祥表示,亞洲經濟的基本因素仍然強勁,中國內地經濟增長在解除防疫限制措施後將有所提升,預計可帶來進一步的支持。集團有信心透過持續執行策略性優先任務,友邦保險將能把握亞洲壽險及健康保險市場龐大的長期機遇,為所有持份者締造長遠、可持續的價值。

另外,友邦宣布,友邦中國已獲得中國銀保監會河南監管局批複,准予友邦中國河南分公司開業。

2022年業績匯總

2022年全年業績報告

3月10日,友邦保險公布2022年全年業績。

數據顯示,友邦人壽全年總保費持續增長12%,稅後營運溢利增長8%;下半年兩季度新業務價值連續逆勢成長,截至11月底實現強勁的雙位數增長;下半年稅後營運溢利同比增長12%,年化新保費增長3%。

生態圈建設方面,截至2022年12月,友邦人壽已簽約醫療機構超過1,230家,涉及公立醫療機構超過170家;簽約康養機構200家,覆蓋32個城市;享有健康管理服務的友邦客戶數兩年增長近5倍。

2022年三季度業績報告

友邦保險公布,截至9月底止首三季,按固定匯率基準,新業務價值22.77億元(美元.下同),按年下跌8%;年化新保費按年降3%至40.49億元;新業務價值利潤率為56.1%,降2.9個百分點。若按實質匯率,新業務價值跌11%,年化新保費降6%,新業務價值利潤率降2.8個百分點。

單計第三季,新業務價值7.41億元;按固定及實質匯率按年分別升7%及1%,年化新保費12.71億元,按固定及實質匯率分別升8%及2%,新業務價值利潤率58.1%,分別降0.3及0.4個百分點。

友邦稱,隨著中國內地的疫情遏制措施放寬,中國業務的銷售勢頭在第三季大幅改善,新業務價值較2021年第三季增長6%。新入職代理人數達到健康水平,而新入職和現有代理的生產力均有所提升。另外,在透過澳門分公司向中國內地訪澳旅客銷售取得卓越增長的支持下,友邦保險香港業務於此季再次實現新業務價值增長。

友邦保險集團首席執行官兼總裁李源祥表示,儘管資本市場反覆波動,集團的財務狀況仍然非常強勁。同時,集團透過持續進行的股份回購計劃,繼續向股東返還超額的資本。友邦保險的資本管理架構確保集團能夠抵禦資本市場壓力,保留充足資源及財務靈活性,以投放於自身新業務增長及增值的非內部機遇。

2022年第一季度業績報告

友邦保險周四(29日)晚公布,按年以固定匯率比較,今年新業務價值下跌18%至8.53億美元;年化新保費減少7%至15.67億美元;新業務價值利潤率下降7.6個百分點至54.4%;總加權保費收入上升5%至99.48億美元。友邦保險指出,隨Omicron感染個案下降,新業務銷售正重拾動力。友邦業績大符預期,今早表現隨大市輕微回吐不足1%,暫報77.45元,即市成交8.3億元。

友邦保險集團首席執行官兼總裁李源祥表示,Omicron對2022年第一季的新業務銷售帶來暫時性干擾,但最新正重拾動力。他指,集團於技術、數碼及分析方面作出重大投資,促使業務成功地適應複雜多變的經營環境,有助逐漸減少連續數輪疫情對銷售的影響。

友邦指出,在數碼工具和遙距功能的支持下,在內地及香港以外市場的2022年第一季新業務價值,較2020年第二季首輪疫情大流行時達成的水平高出50%。

友邦中國業務在一季繼續為集團帶來最大貢獻,因2021年2月生效的監管變動,加速了對傳統保障型產品的需求。長期儲蓄產品的強勁銷售,令友邦中國去年下半年較平衡的產品組合繼續維持,儘管新業務價值利潤率下降,惟年化新保費較2021年第一季仍有增長。此外,在去年下半年強勁招聘動力支持下,友邦保險中國新入職代理人數較去年同期錄雙位數字增長。

2021年業績匯總

2021年全年業績報告

友邦保險披露了2021年年度財務業績。和2020年的業績相比,實現了大逆轉。

具體來看,新業務表現方面,增長率按固定匯率基準計,2021年友邦新業務價值同比上升18%至33.66億美元;年化新保費同比增加6%至56.47億美元;新業務價值利潤率同比上升6.3個百分點至59.3%。

盈利及資本方面,2021年產生的基本自由盈餘達64.51億美元,同比上升8%;內涵價值營運溢利同比增加7%至78.96億美元;稅後營運溢利同比增加6%至64.09億美元;自由盈餘上升36億美元至170億美元;內涵價值權益創新高至750億美元,同比上升13%;股東分配權益達521億美元,同比上升11%;集團當地資本總和法覆蓋率為399%。

另外值得關注的是,友邦保險正在國內市場深耕不輟,不斷加碼、落子。友邦保險還宣布,計劃未來三年,通過公開市場回購公司股份,向股東返還高達 100 億美元的資本。

內地業績貢獻最大 年化新保費遜於預期

作為泛亞地區最大的獨立上市人壽保險集團,友邦保險2020年遭遇了業績「滑鐵盧」,也出現了新業務價值的首次下降。

業績公告顯示,2021 年友邦保險新業務價值上升 18% 至 33.66 億美元,新業務價值利潤率上升 6.3 個百分點至 59.3%。

對此,友邦保險在公告中表示,新業務價值利潤率增長是由於產品組合出現大幅的正面轉變(尤其是在香港及泰國)、較高的政府債券收益率以及承保開支超支減少。在各市場中,友邦保險中國內地業務再度成為集團新業務價值最大貢獻者。

2021 年,友邦人壽新業務價值(VONB)增長 10%(按相同基準計算 ) ,年化新保費(ANP)同比提升 9%,稅後營運溢利(OPAT)同比增加 4%。

此外,按年變動(固定匯率)計算,2021 年友邦保險在中國香港、泰國、新加坡、馬來西亞新業務價值增幅分別為 37%、34%、6% 和 26%;其他市場新業務價值下降 4%。

野村發布研究報告稱,維持友邦保險(01299)「中性」評級,去年新業務價值增長22%至33.66億美元(下同),比該行的估計高3%,年化新保費同比增長8%至56.47億元,比該行估計低2%,目標價91.26港元。

報告表示,友邦保險去年新業務價值優預期,年化新保費則遜於預期。由於產品結構發生了重大的積極變化、政府債券收益率上升,以及收購費用超支減少,新業務價值利潤率為60%,同比上升6.6個百分點,比該行的預期高出2.7個百分點,每股盈利為0.62元,同比增長15%,比市場預期的0.54元高15%。派息則與市場共識相符。

2021年三季度業績報告

友邦保險,第三季,新業務價值按年上升2%至7.35億元。

首三季, 倘按相同基準計算,即不包括友邦中國自去年7月改建為子公司後適用的5%預扣稅,不包括香港業務的內地訪港旅客客戶群,以及不包括其他市場中澳洲聯邦銀行於去年第一季的一次性貢獻,新業務價值則按年升20%。

期內,年化新保費按年升6%至43.09億元;新業務價值利潤率為58.9%,升5.1個百分點,由產品組合轉變、承保開支超支減少,以及政府債券收益率上升所帶動;總加權保費收入增3%至274.63億元。

單計第三季,年化新保費按年跌10%至12.49億元,新業務價值利潤率為58.5%,升6.6個百分點;總加權保費收入增1%至89.52億元。

友邦保險集團首席執行官兼總裁李源祥表示,集團保持良好的勢頭。香港持續實施的旅遊限制,嚴重局限來自內地訪港旅客的銷售;倘不包括香港,集團的新業務價值超出2019年首三季疫情大流行前的水平。

友邦稱,香港業務錄得非常強勁的新業務價值增長,由本地客戶群表現所帶動。首三季,新業務價值按季均錄得增長;集團與東亞銀行在內地和香港建立全新的銀行保險夥伴關係取得初步的正面成果。

友邦指,友邦中國的業務繼續為集團的新業務價值帶來最大貢獻;按相同基準計算,其新業務價值在今年首三季錄得雙位數字的增長。友邦中國最近獲得監管機構批複,准予在湖北省武漢市開業。至於

集團又指,收入上升、私人保險滲透率偏低及有限的社會福利覆蓋,繼續帶動亞洲區內對友邦保險產品的結構性需求。儘管全球經濟在今年強勢復甦,惟疫情大流行造成的持續影響導致第三季增長步伐放緩。在個別的市場,尤其是在疫苗接種率偏低的地方,抗疫限制繼續造成干擾,理賠亦有所增加。

2020年業績匯總

2020年全年業績報告

友邦保險控股有限公司發布了2020年業績報告。

數據顯示,受疫情影響,2020年友邦保險新業務價值下降33%至27.65億美元,年化新保費下降20%至52.19億美元,不過,其稅後營運溢利仍微漲5%,全年股息總額為每股135.3港仙,提高6.9%。

截至3月15日收盤,友邦保險股價單日跌去5.33%。

公開資料顯示,友邦保險是最大的泛亞地區獨立上市人壽保險集團,覆蓋18個市場,包括在中國內地、香港特別行政區、泰國、新加坡、馬來西亞等。

分地區來看,2020年友邦保險在香港市場表現不佳,新業務價值跌去66%,該公司在年報中解釋稱,香港在2020年2月初實施旅遊限制,來自中國內地訪港旅客的新業務銷售實際上已經停頓,導致新業務價值大幅下降。

在其他市場,友邦保險的新業務價值也出現了不同幅度的下降,在中國內地,這一指標的降幅達17%,主要因疫情在首季爆發初期而導致銷售額有限,隨著外出限制放寬,新業務動力得以改善。

友邦保險方面表示,撇除維持低位的中國內地訪港旅客銷售額,集團其他分部的新業務價值在下半年強勁復甦,與上半年相比增長了23%。

隨著疫情對業務的衝擊因素變弱,2021年前2個月,友邦保險新業務價值較2020年同期高出15%。

值得一提的是,代理人隊伍作為友邦保險的一項獨特優勢,據友邦保險集團首席執行官兼總裁李源祥透露,儘管年內動蕩不穩,新入職代理和新代理主管人數均錄得雙位數字的增長。

展望2021年,友邦保險方面表示,儘管疫情大流行的影響依然沒有結束,但相信2021年將是過渡性的一年,我們對此保持審慎樂觀。儘管並不預計外出或消費行為於短期內能回復疫情大流行前的水平,但隨著消費者信心恢復,預期復甦範疇將逐步由製造主導的產業擴展到消費和服務業。

2020年上半年業績報告

友邦保險(AIA)公布2020年上半年業績報告,具體如下:

截至2020年6月30日止六個月新業務價值下跌37%至14.10億美元;

年化新保費下跌24%至25.79億美元;

新業務價值利潤率減少11.1個百分點至54.4%。

隨著針對2019冠狀病毒病的限制逐步放寬,各地市場新業務價值錄得非常強勁的按月增長,中期股息上升5%至每股35.00港仙。

期內,

稅後營運溢利上升5%至29.33億美元;

內涵價值營運溢利減少13%至38.78億美元。

期內

產生的基本自由盈餘為30.49億美元,上升11%;

自由盈餘為118億美元;

內涵價值權益為614億美元,較2019年12月31日下降3%;

股東分配權益為433億美元,較2019年12月31日上升2%;

按香港保險業條例基準計算,友邦保險有限公司(AIA Co.)的償付能力充足率為328%。

2019年業績匯總

2019年全年業績報告

今日,友邦保險(AIA)控股有限公司(以下簡稱「友邦保險」)發布2019年度財務業績。

數據顯示,2019年友邦保險稅後營運溢利(OPAT)上升9%至57.41億美元;內涵價值營運溢利增加6%至86.85億美元;新業務價值增長6%至41.54億美元;新業務價值利潤率上升3.0個百分點至62.9%;年化新保費增加2%至65.85億美元。

與2018年同期相比,2019年友邦保險的稅後營運溢利、新業務價值增長、年化新保費等主要財務指標的增長幅度均不及2018年。

2018年度業績顯示,友邦保險稅後營運溢利上升13%至52.98億美元;內涵價值營運溢利增加23%至82.78億美元;新業務價值增長22%至39.55億美元;新業務價值利潤率上升3.7個百分點至60.0%;年化新保費增加15%至65.10億美元。

另外,友邦保險2019年業績顯示,若不計入中國香港地區業務,則新業務價值增長16%。友邦保險集團首席執行官兼總裁黃經輝(Ng Keng Hooi)表示,友邦保險上半年增長非常強勁,下半年表現受到中國香港地區社會的嚴重影響。中國香港地區的新業務價值減少5%,反映來自中國內地訪港客戶的銷售於2019年下半年下跌,該跌幅與旅客人數的跌幅大致相若。

基於新業務的攀升,友邦中國內地市場2019年稅後營運溢利(OPAT)同比增長28%,首次突破10億美元。照此推算,友邦中國對集團的稅後營運溢利貢獻率達17.4%,再次領跑集團。另外,友邦中國市場2019年新業務價值(VONB)同比提升27%,年化新保費(ANP)同比提升22%。

資料顯示,友邦保險始創於1919年,截至2019年12月31日,集團總資產值為2,840億美元。友邦保險於1992年在上海設立分公司,目前在中國內地的業務範圍已經擴展到北京市、深圳市、廣東省和江蘇省。在促進京津冀保險業協同發展的相關政策指引下,友邦保險又獲准在天津市和河北省石家莊市開設營銷服務部。隨著去年年底中國宣布進一步向外資開放壽險市場,友邦保險也將友邦保險有限公司上海分公司改建為友邦全資持股的人壽保險子公司。

作為第一家將保險營銷員制度引進國內的保險公司,友邦保險在中國建立了專業的保險營銷員隊伍。業績報告顯示,2019年友邦活躍營銷員數量取得兩位數增長,2019年友邦中國入職的新人大專及以上學歷佔比達89%。

黃經輝(Ng Keng Hooi)表示,2019年友邦保險的專屬代理分銷業務締造11%的新業務價值增長。夥伴分銷業務的新業務價值輕微下降,原因是下半年中國香港地區零售獨立財務顧問渠道的新業務價值顯著下跌,並抵銷了銀行保險渠道錄得強勁的新業務價值增長。不計入中國香港地區業務,代理分銷業務的新業務價值增長16%,而夥伴分銷業務的新業務價值則上升19%。

2019年三季度業績報告

友邦保險(AIA)公布截至今年9月底止第三季業績,第三季錄新業務價值按固定匯率計算按年增1%至9.8億美元(按實質匯率計算按年升11%),瑞信早前料友邦保險公司新業務價值9.89億美元,指市場預期的9.84億美元。

年化新保費按年減少8%至14.44億美元;新業務價值利潤率增加6個百分點至67%,主要由產品和地區業務組合的正面變動,以及營運假設變動所帶動,並反映中國內地稅務法規變動,調高傭金支出的稅務扣減帶來的正面影響。

友邦保險第三季總加權保費收入按年升8%至81.68億美元。按實質匯率計算,第三季錄得新業務價值按年持平。不計入香港業務,新業務價值增長14%。

友邦保險今年首三季新業務價值按固定匯率計算按年增13%至32.55億美元;年化新保費按年升3%至48.87億美元;新業務價值利潤率增加6.1個百分點至66%;總加權保費收入按年升11%至245.73億美元。按實質匯率計算,首三季錄得新業務價值按年增11%。

公司表示,專屬代理和銀行保險渠道的增長被香港零售獨立財務顧問渠道新業務價值大幅下降所抵銷。

不計入香港業務,集團新業務價值在2019年第三季增長14%。公司又指,香港業務第三季新業務價值錄雙位數下降。

香港本地客戶新業務價值的雙位數增長,被內地訪港客戶新業務價值下降所抵銷;與7月及8月整體訪港旅客人數下跌走勢大致相約。

友邦保險公司在內地全資擁有的業務繼續締造非常強勁的新業務價值增長,並於第三季成為各報告市場分部中增長最迅速的業務。

公司亦表示,在經濟多元化推動下及在積極宏觀政策行動的支持下,亞洲地區持續實現穩健經濟增長。儘管預計全球經濟增長將放緩,強勁內部需求動力及亞洲主要人口結構的發展趨勢,繼續為業務的長遠前景提供正面的結構性支持。

部分市場正面對利率偏低環境、消費者信心下跌,以及社會及貿易緊張局勢加劇的挑戰。儘管不明朗環境下,鑒於私人保險滲透率和社會福利覆蓋處於低水平,市場對友邦保險公司的保險產品需求將長期持續增長。

2019年一季度業績報告

香港友邦保險(01299)周五公布截至今年3月底止首季業務表現,期內新業務價值11.69億美元,按年增長14%,如以固定滙率計則升18%,創新高,但增幅低於市場預期。香港及中國市場持續錄得雙位數的新業務價值增長,但新加坡及馬來西亞業務仍具挑戰。有券商因此調低友邦的目標價,該股在周五早段一度受壓,曾挫逾2%,收市報77.95元,倒升0.39%。

季內友邦新業務價值利潤率為63.6%,按實質及固定利率計,分別增加3.9個百分點及4.1個百分點;年化新保費達18.27億美元,按年增加8%,按固定利率計則升11%,主要受地區業務組合的正面變動,及營運假設變動所帶動。總加權保費收入82.76億美元,按年升15%,按固定利率增長18%,反映持續把高質素的新業務加入有效保單組合。

集團首席執行官兼總裁黃經輝表示,友邦於年初已展開良好勢頭,首季新業務價值創新高,延續一貫錄按年增長的往績。

中國為友邦增長最迅速的市場, 新業務價值升幅卓越,活躍代理人數及生產力進一步提升,並在天津市及河北石家莊市開始籌建新營銷服務部的工作。而香港的新業務價值亦錄強勁雙位數增長,主要由代理及夥伴分銷渠道帶動。

不過,期內集團在新加坡的新業務價值則較去年同期為低,主要受去年法規變動影響,抵消利潤率提升對新業務價值的貢獻。馬來西亞的新業務價值持平,市場狀況仍然充滿挑戰。

瑞信認為,友邦香港新業務價值增幅較市場預期低,惟整體升幅仍達18%,屬穩固的開始。該行把友邦今年新業務價值預測調低,並認為近日地緣政治不明朗及股票市場波動增加,對內含價值會有負面影響,故把友邦目標價由96元下調至90元,維持「跑贏大市」評級。

摩根大通則指出,友邦首季新業務價值雖低於預期,惟料短期內不會對股價構成不利影響,市場料友邦今年至2021年的新業務價值仍會企於20%的增長水平。摩通建議在12至24個月內增持友邦,維持對其「增持」評級,目標價105元。

美銀美林亦維持友邦「買入」評級及目標價98元不變,認為友邦長遠前景仍然正面,料本港業務維持強勁。

2018年業績匯總

2018年上半年業績報告

友邦保險控股有限公司(「友邦保險」;或「本公司」;股份代號:1299)欣然公布其中期業績。

於 2018 年首六個月,友邦保險的主要財務指標均錄得雙位數字增長,其中新業務價值增長非常強勁,與截至 2017年6月30日止六個月同期比較,按固定匯率基準計算增長 17%,而按實質匯率基準計算則增長 22%。

按固定匯率基準列示的業績摘要如下:

新業務價值增長非常強勁

- 新業務價值增長 17%至 19.54 億美元

- 不包括我們在香港2017年上半年表現特彆強勁的零售獨立財務顧問渠道業務,新業務價值增長24%

- 年化新保費增加 9%至 32.52 億美元

- 新業務價值利潤率上升 4.4 個百分點至 59.5%

營運溢利持續增長

- 國際財務報告準則稅後營運溢利上升 14%至 26.53 億美元

- 內涵價值營運溢利增加 19%至 41.52 億美元

- 內涵價值營運回報上升 70 個基點至 17.0%

現金流強勁及資本實力雄厚

- 內涵價值權益為 536 億美元;內涵價值為 520 億美元,較2017年12月31日的數字上升 12 億美元

- 期內產生的基本自由盈餘為 24.97 億美元,按可比基準計算上升 11%

- 自由盈餘為 137 億美元

- 集團主要營運公司 AIA Co.按香港保險業條例基準計算的償付能力充足率為 458%

中期股息顯著增長

- 中期股息增加 14%至每股 29.20 港仙

友邦保險集團首席執行官兼總裁黃經輝 (Ng Keng Hooi) 表示:

「友邦保險在 2018 年上半年締造非常強勁的業績,新業務價值增長 17%至 19.54 億美元,國際財務報告準則營運溢利亦增長 14%。不包括我們在香港 2017 年上半年表現特彆強勁的零售獨立財務顧問渠道業務,新業務價值於期內上升 24%。相關業績建基於我們持續落實行之有效的增長策略,以及友邦保險在亞太區規模龐大、高質素和覆蓋廣泛的出色業務。」

「董事會宣佈增派 2018 年中期股息 14%,反映友邦保險強勁的財務業績及我們對集團前景的信心。這與我們審慎、可持續及漸進的派息政策相符一致。」

「友邦保險繼續在市場保持獨特的優越地位,源於我們在亞洲悠久的歷史,多年運作中所建立的重要競爭優勢。我們業績的質素來自多元化和均衡的業務平台 — 涵蓋不同的分銷渠道、產品和地區。我們優秀和經驗豐富的團隊並肩合作,把握區內市場展現的龐大增長機遇,促使我們明確的策略繼續締造成效。」

「我們充滿信心,將繼續執行策略性優先任務,以充分發揮友邦保險的潛力,幫助數以百萬計的大眾活出更健康、更長壽、更美好的人生。」

主要財務概要

主要財務概要

備註:

- 本公司於今天公佈本集團截至 2018 年 6 月 30 日止七個月的未經審核合併業績。於 2018 年 2 月,董事會議決本公司財政年度結算日由 11 月 30 日更改為 12 月 31 日。

- 據此,本公司本財政期間的結算日為 2018 年 12 月 31 日。採納新年度結算日之中期簡明合併財務報表涵蓋截至 2018 年 6 月 30 日止的七個月期間,而比較數字則以截至 2017 年 5 月 31 日止的六個月為基礎所編製。

- 詳情請瀏覽 www.aia.com 並參閱本公 司於今天發佈的 2018 年中期業績公告。

2018年一季度業績報告

香港保監會在月初發布第一季度香港保險業情況分析,總的來說還是在繼續增長的,不管是新保單數量,還是保費,都比同期有較大增長,內地居民購買香港保單在經歷連續下跌之後,開始呈現反彈趨勢,主要保單還是以保障型保險為主。今天我們帶來的是友邦的第一季度業績情況。

年化新保費全港第一

47.7億港元,佔市場份額16.1%

新造保單保費全港第一

95.7億港元,佔市場份額21.7%

新造保單數目全港第一

近10萬張保單,佔市場份額30.8%

有效保單數目全港第一

341萬多張保單,佔市場份額26.2%

經紀渠道年化新保費全港第一

17.5億港元,佔市場份額32.7%

財務策劃顧問團隊銷售新保單數目第一

近8萬張,佔市場份額36%