当收到香港高端医疗保险续保通知书时,您有没有比较今年与上年的保费呢?比较之下,您会发现,您的保费每年都加?正值壮年、有稳定收入的您可能不以为然,一年预留几千甚至过万元,买个医疗保障,免于公立医院排队,何乐而不为?但您有没有想过,您今日俾得起保费,他朝七老八十时,又是否依然负担得起呢?

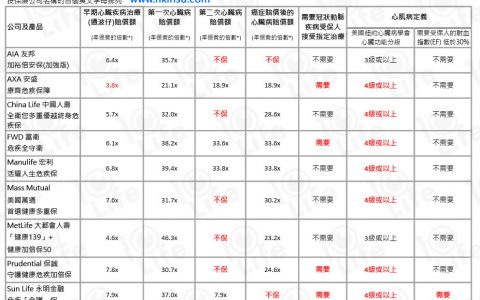

为什么医疗保费年年加?简单来说,这基于年龄增长及医疗通帐,本文先谈年龄增长。一般而言,壮年时身体较好,年老时身体逐渐衰弱,索偿的机会提高,保费亦随之增加。分析了市场上多个高端医疗保险产品,并比较产品于不同年龄阶段的保费,发现有产品的保费于壮年﹙或老年﹚较同类型产品低,有产品于壮年时很平但老年时大幅加价。详见下图,以其中一组产品选项的产品为例﹕

所以,当大家选择高端医疗保险时,除了要考虑现时的负担能力,亦需预计您要投保多久,如果您希望到老年时仍获得医疗保障,就要先留意老年的保费﹙见于保费表内﹚,及往后的负担能力。